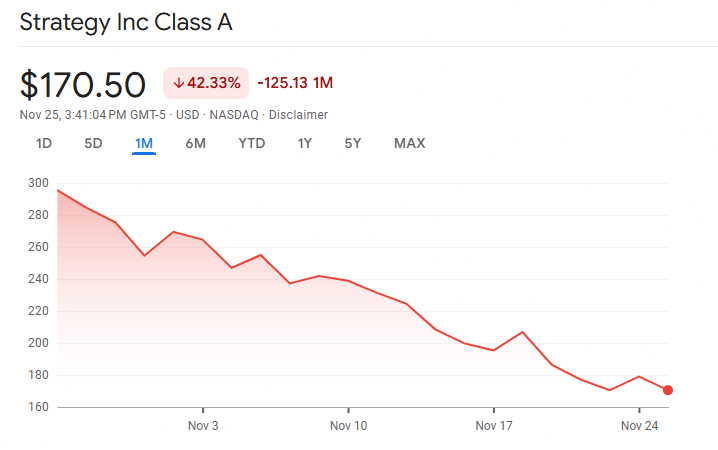

MicroStrategy 目前的市场溢价已接近其持有的比特币价值,引发了关于 Michael Saylor 杠杆比特币模式未来发展的疑问。

最新披露显示,该公司以约 484 亿美元的成本持有 649,870 枚 $BTC,不过其股价不再以早期扩张时的高倍数交易。

该公司的市场净资产价值(mNAV)于 11 月跌至 1 倍以下。mNAV 衡量的是投资者愿意支付的价格高于(或低于)公司持有比特币的净值的多少。

这点尤为重要,因为 MicroStrategy 的全部累积策略依赖于以溢价发行股票——这让新发售的每股可以提高现有持股者的每股比特币量。

这种 mNAV 的急剧逆转伴随着更广泛的市场下行趋势。比特币从 10 月的高峰下跌超过 30%,跌破 90,000 美元。

与此同时,MicroStrategy 股价跌幅更大,反映出市场对公司依赖资本市场和优先股成本上升的担忧。

MicroStrategy 的资本结构已成为核心问题。公司仅持有 5,400 万美元现金,但每年需支付超过 6.4 亿美元的优先股股息。

公司的软件业务在 2025 年仍然现金流为负,导致负债与内部流动性之间的差距扩大。

因此,MicroStrategy 依赖于资本市场。在 2025 年的前 9 个月里,通过可转债、优先股和市场发行股票筹集了约 200 亿美元。

该融资在满足旧有高息票据的同时,继续推动其比特币的积累。

然而,曾经使这一模式增值的机制已不复存在。当策略交易价格较净资产值有较高溢价时,发行股票会增加持股者的每股比特币数量。

当溢价崩溃时,这种效果消失。在接近净资产值的情况下发行股票,面临稀释风险而非增值效果。

随着资本成本上升,压力加剧。公司通过 STRC 优先股将股息从 7 月的 9% 提升至 11 月的 10.5% 以维持其面值。

新的优先股发行票息超过 10%,如果未支付利息,罚息可高至 18%。这些条款增加年度负担,并加剧了投资者对可持续性的担忧。

10 月 10 日的崩盘后,市场信心进一步恶化。由于杠杆清盘超过 190 亿美元,比特币价格下跌约 17%。交易所的订单簿深度崩溃,突显出压力时期流动性脆弱。

对于持有超过 3% 比特币供应量的公司,这一事件加剧了对潜在强制抛售的担忧。

指数纳入威胁加剧了这一问题。MSCI 正在就排除将 50%以上资产投入数字货币的公司出其指数进行咨询。

该策略中比特币的资产比例接近 77%。摩根大通估计这种排除可能导致约 28 亿美元的被动资金流出,如果其他指数提供商效仿,这一数值可能高达 88 亿美元。

如果指数计划在 2026 年 2 月实施排除,MicroStrategy 的 mNAV 可能进一步压缩。较低的溢价降低了股票发行的可行性,而这一直是策略管理债务和继续积累的手段。

持续的折价将使再融资变得复杂,并削弱公司捍卫资本结构的能力。

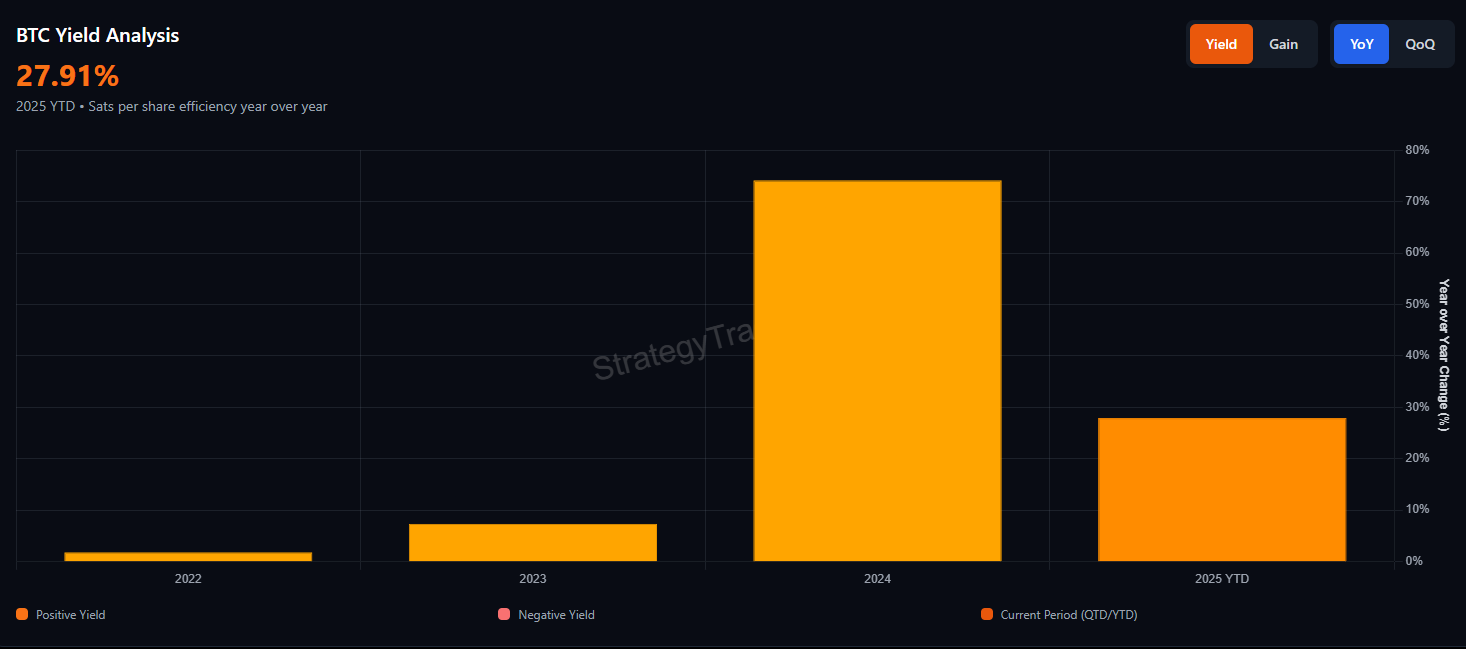

策略坚持其资产负债表具备长期实力。公司最近声称,“根据现有市场价值,其比特币能够覆盖 71 年的股息”。

然而,这一计算假设销售无摩擦、无价格影响且无税务负担。10 月的崩盘展示了在压力下流动性如何迅速蒸发。

不断收窄的 mNAV 反映了市场对杠杆、流动性和风险的重新评估。投资者似乎不再愿意为他们可以通过现货比特币 ETF 获得的敞口支付溢价,而这些 ETF 没有公司债务和优先股的层层结构。

如果比特币出现大幅上涨,或者指数提供商立场有所软化,溢价可能会回归。然而,结构性压力仍然存在。

不断上升的股息义务、负的经营现金流以及日益疲软的股权溢价使 Strategy 比以往更容易受到影响。

在这些压力缓解前,市场的信息十分明确。投资者不再为 Strategy 模式支付额外费用,而轻松收益发行的日子似乎已经结束。

溢价是否回归现在取决于比特币的强劲程度、指数决策以及 Strategy 能否度过其最艰难的时期。