如今,MicroStrategy 似乎成为了比特币唯一的主流企业买家,这引发了市场对机构资金需求强度的担忧。

最新数据显示,该公司在过去 30 天内大约买入了 45,000 枚 $BTC,而其他所有持有比特币的企业合计仅购入约 1,000 枚 $BTC。这意味着整个行业的机构参与度几乎陷入停滞。

这一变化凸显出市场结构正发生剧变。曾被视为越来越受企业青睐的趋势,如今几乎完全依赖于一家公司的持续投入。

MicroStrategy 当前在企业储备 $BTC 持仓中占比高达约 76%,进一步显示出比特币企业持仓的高度集中化。

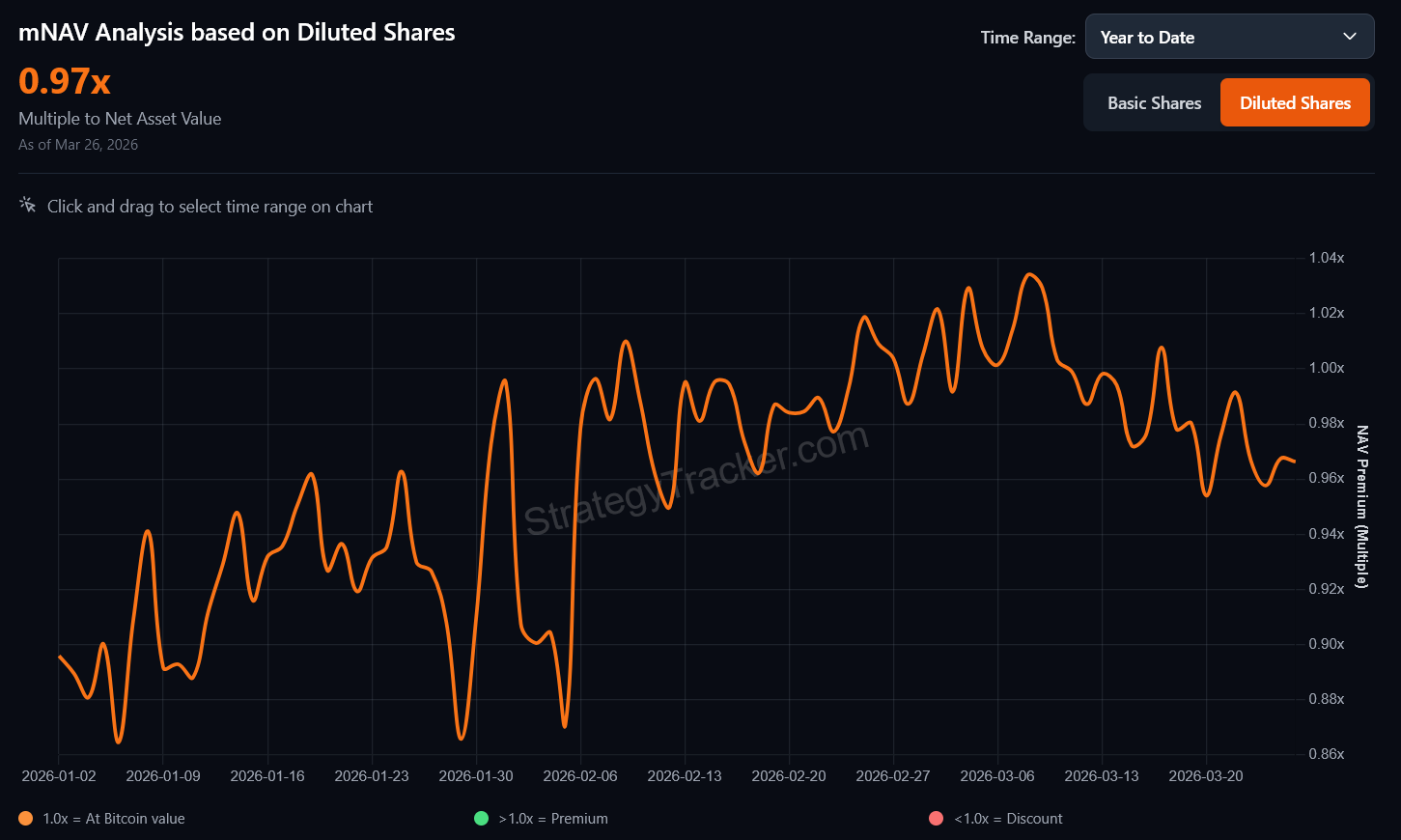

与此同时,MicroStrategy 的自有模式也开始出现裂痕。公司当前的 mNAV(即市值与净资产价值倍数)维持在 1 以下,约为 0.97 倍。

这意味着,考虑稀释因素后,该公司股票的交易价格低于其比特币持仓净值,对应出现折价。

mNAV 的变动尤为关键,因为 MicroStrategy 的策略高度依赖市场信心。股票价格高于持仓价值时,公司便能更高效地融资以继续加仓 $BTC。

一旦出现折价,公司加仓的驱动力减弱,同时也反映出投资者对于该模式的热情在下降。

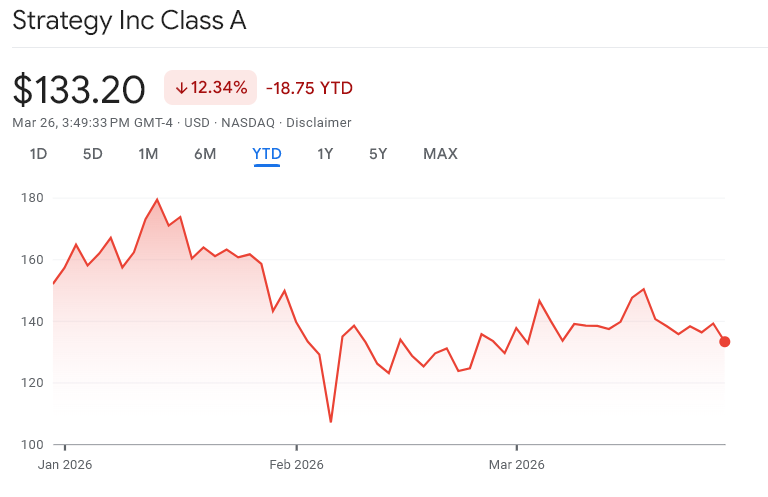

此外,MicroStrategy 股价年内已下跌约 14%,同期比特币价格则下跌了 22%。

虽然公司股价相较于 $BTC 跌幅更小,但这一现象背后反映出投资者对其商业模式的态度变得谨慎。市场仍认可其比特币累积能力,但已不再愿意给予显著溢价。

综上来看,相关数据显示目前局势较为脆弱。比特币的机构金库需求尚未在企业间扩散,反而集中在少数主导性参与者手中。

因此,业内此前关于“企业金库推动机构主流采纳”的叙事,实际落地程度远低于市场预期。

当前市场对于比特币的机构需求,实际上高度依赖于 MicroStrategy 持续加仓,而非由众多企业共同驱动。

倘若这一格局发生变化,比特币的整体需求或将面临迅速且显著的影响。