MicroStrategy 通过其 Stretch(STRC)优先股于 2026 年 3 月筹集了 15.6 亿美元,约占当月比特币($BTC)购入规模的一半。与此同时,数字资产金库(DAT)领域部分同行却选择抛售持仓。

这一分化现象凸显出 MicroStrategy 与日益壮大的 DAT 行业公司之间的差距不断拉大。后者在市价承压、利润空间收窄的背景下,被迫出售 $BTC。与此同时,这也引发业界关注:优先股等权益类工具能否成为比特币聚焦型公司主要的资金筹措方式?

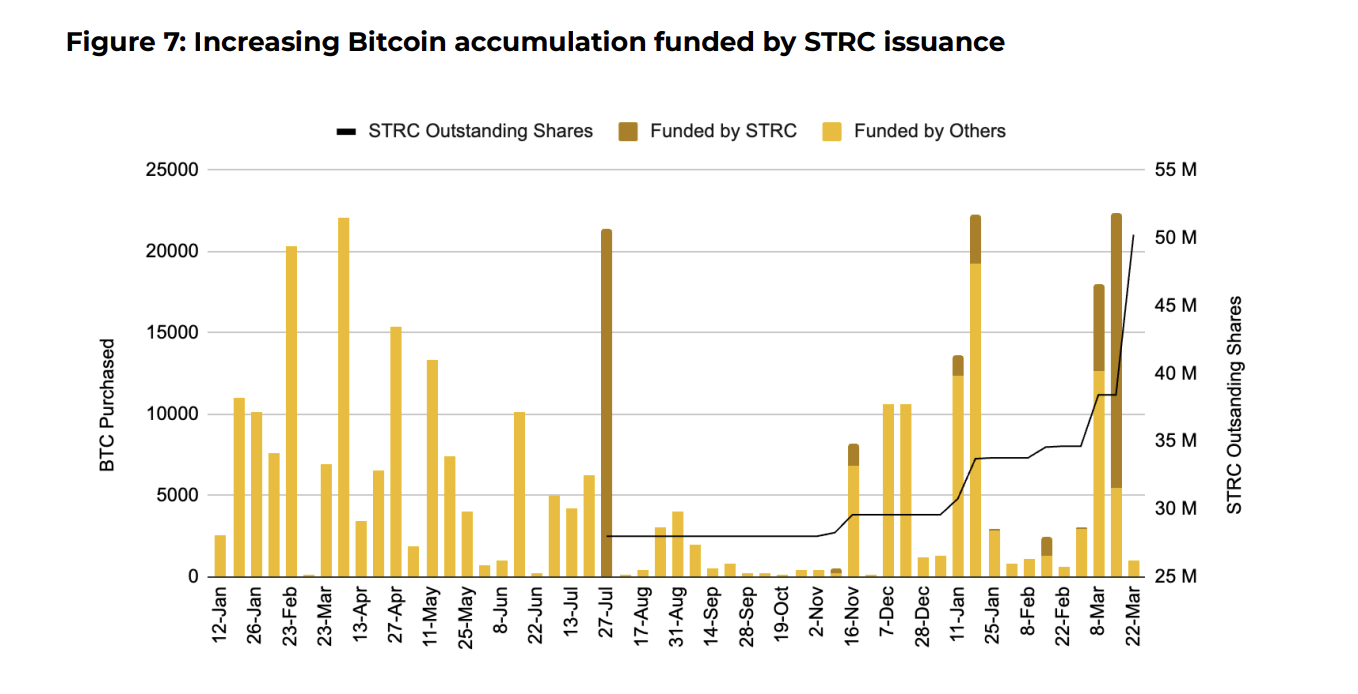

MicroStrategy 截至 2026 年已累计持有近 90,000 枚 $BTC,市值约为 72.5 亿美元。该数据已经占到 2025 年全年买入量的 40%,也是 2022 年熊市全年持仓的 10 倍以上。

据悉,STRC 优先股每年为持有人 提供 11.5% 的累计年化股息,按月支付,并动态调整以保持股价接近 100 美元面值。高收益率与低波动性使其受到资金追捧。

币安研究院指出,2026 年 3 月 STRC 的交易量创下新高,达 43.5 亿美元,环比增长 95%。

与此同时,也有机构选择反向操作。例如,MARA Holdings 卖出 15,133 枚 $BTC,套现约 11 亿美元以偿还可转换债务。Riot Platforms 在 2026 年第一季度出售了 3,778 枚 $BTC,合计 2.895 亿美元。Core Scientific 今年 1 月也卖出了 1,900 枚 $BTC。

Genius Group 已于 4 月 1 日全部清空其 84.15 枚 $BTC 的公司储备。与此同时,Nakamoto Holdings 在 3 月份也减持了约 284 枚 $BTC,套现约 2,000 万美元。

“当前,整个数字资产公司(DAT)领域在 $BTC 价格低迷、基金净值溢价收缩等背景下面临流动性紧张局面,而 Strategy 在此形势下正加速与同业拉开距离。”币安(Binance)研究院在报告中写道。

两者对比鲜明。许多 DAT 公司为维持运营和偿还债务,正加速消耗 $BTC 储备,同时自身股价持续承压。而 Strategy 通过 STRC 股票,建立起了新的融资通道,使其能持续增持 $BTC。

采用这一策略的不止 Strategy 一家。Strive 通过结构类似、年息 12.75%的 SATA 优先股,已累计募资超 2.5 亿美元。

“如果 STRC 的模式持续取得成功,该策略有望迅速在整个行业内复制推广。”币安研究院指出。

对于目前被迫抛售 $BTC 用于日常开支和偿还债务的 DAT 公司来说,发行优先股等固定收益工具,或许能成为替代选项。公司无需在低迷市况下减持储备,而是通过发售带息工具吸引固定收益资金,再将收益转化为 $BTC 增持。

如该模式得到市场认可并被广泛采用,正如币安研究院所言,有望形成“全行业新的结构性 $BTC 买盘”。

“但如果 STRC 持续大规模发行,Strategy 20 亿美元现金储备将被迅速消耗,尤其是在 $BTC 价格表现不佳时。此外,若市场环境持续恶化,STRC 本身并无结构性底部支撑。”报告补充道。

该模式能否在行业内进一步扩展,或取决于其在持续下行周期中的表现。目前,MicroStrategy 仍在大举买入,而行业大多数公司却在抛售,优先股融资策略正处于聚光灯之下。

订阅我们的 YouTube 频道,观看业界领袖与专业记者的深度解读