MicroStrategy,这家由企业软件转型为比特币资产巨头的公司,于周日公开表示,计划进一步加码其对旗舰加密资产的投资。

目前,该公司所持的庞大比特币资产市值约为 550 亿美元,总体浮盈仅略高于其历史平均买入价格。

企业执行董事长 Michael Saylor 日前在社交平台 X 发文,配图题为“More Orange”。近几个月来,这位亿万富翁频频以类似表述,暗示即将再次增持 $BTC。

值得一提的是,公司近期刚刚迎来采用“比特币本位”策略后的第 2,000 天里程碑。

与此同时,这一潜在增持计划也正值 MicroStrategy 财务状况面临数月以来最大压力。

目前,MicroStrategy 共持有 712,647 枚 $BTC,每枚平均成本为 76,037 美元。以周日 $BTC 约 78,000 美元报价计算,距去年秋季创下六位数高点后,当前账面浮盈已收窄至不足 3%。

为推动新一轮增持计划,公司决定提升其A 系永续 Stretch 优先股(STRC)的分红利率 25 个基点。截至 2026 年 2 月,该产品收益率将提升至 11.25%。

11.25% 的收益率远高于传统企业债券,这凸显出公司对资金的强烈需求,以及比特币为核心资产模式所带来的波动风险。

值得关注的是,STRC 属于可变利率资产,是以固定收益为基础的产品系列一员,还包括 Strike、Stride 和 Strife 等其他产品。该产品已成为公司资本募集的主要引擎。

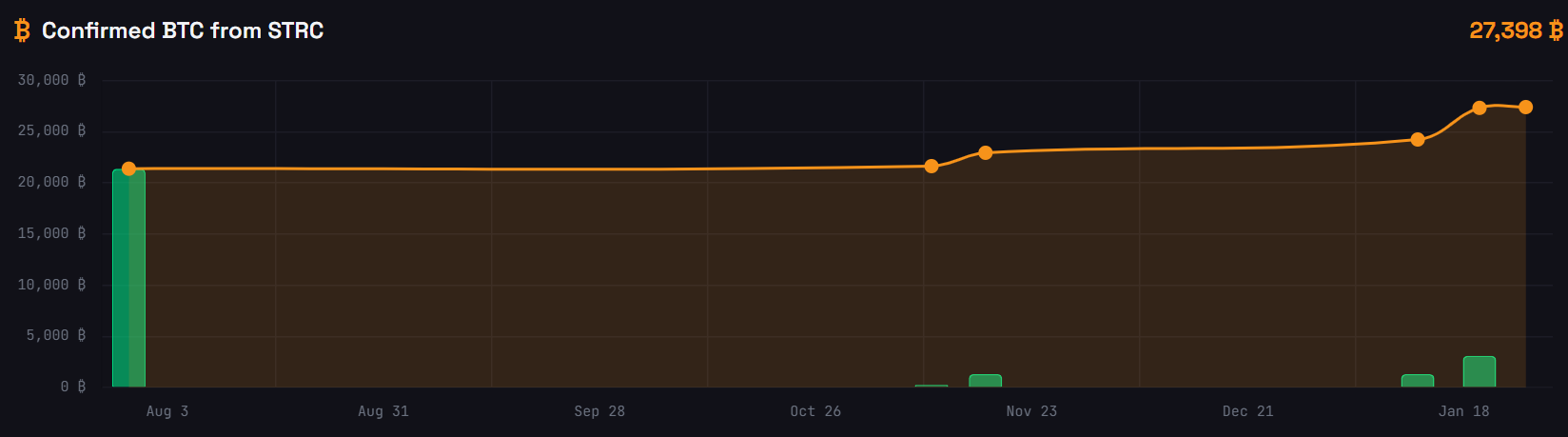

数据显示,自 STRC 产品于去年 11 月上线以来,单靠 STRC 募集资金,MicroStrategy 就已购买了超过 27,000 枚 $BTC。

然而,批评人士警告称,支付如此高额分红的成本,可能会给公司带来严重的现金流压力。尤其是在比特币价格长期横盘或跌破公司 76,000 美元持仓成本线时,这一风险尤为突出。

目前,Strategy 似乎并未受到影响。公司在场内增发(at-the-market offerings)计划下仍有数十亿美元融资额度可用,而 Saylor 最新的表态显示,对于 Strategy 而言,面对市场波动的唯一选择就是继续加仓。