随着市场迎来 11 月消费者价格指数(CPI)即将公布,美联储理事 Stephen Miran 提出不同观点,反驳通胀持续高于目标水平的主流看法。

本周四即将公布的 CPI 数据,将直接影响投资者对比特币的市场情绪。Miran 的表态恰逢数据发布前夕,备受关注。

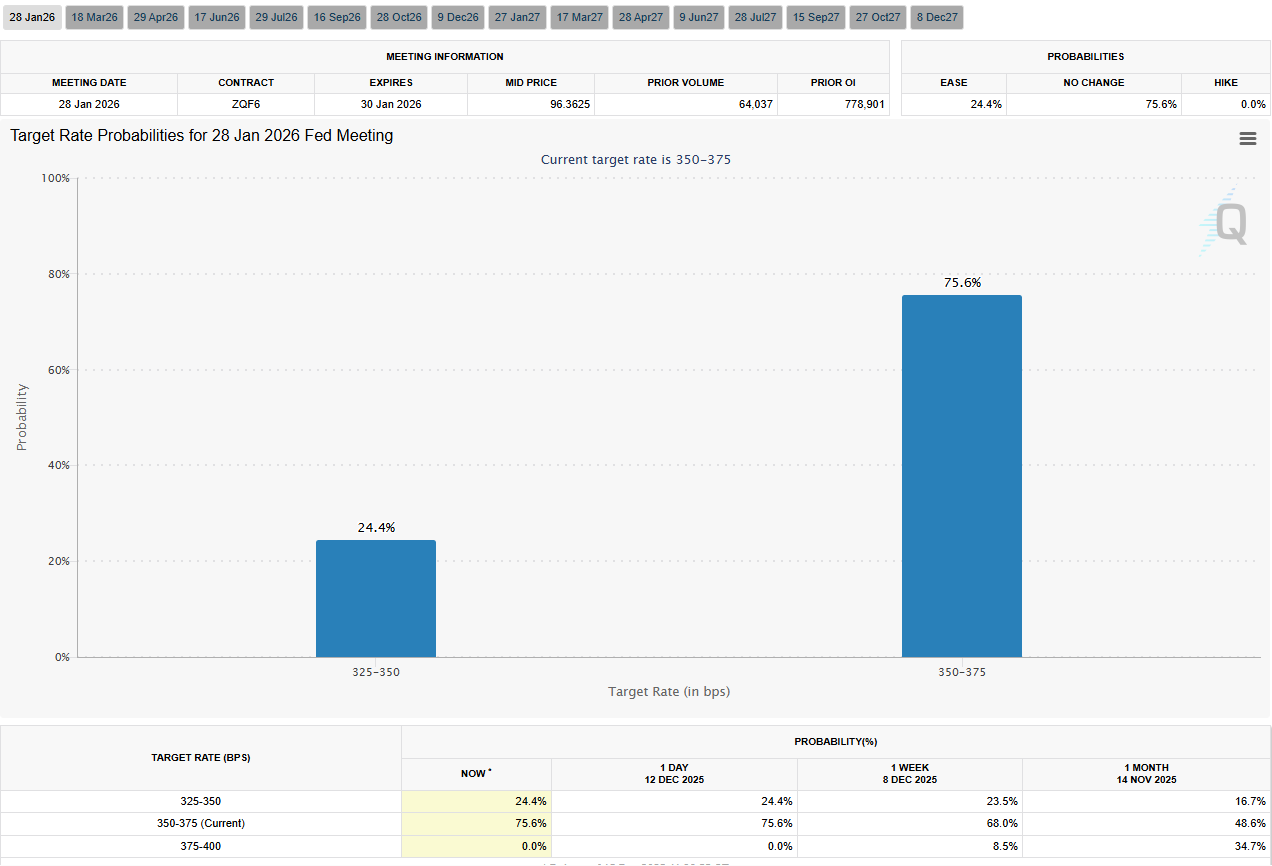

据 CME FedWatch 工具最新数据显示,市场对利率决策的预期出现调整。交易员们预计,2026 年 1 月美联储会议维持利率不变的概率高达 75.6%。

与此同时,Miran 指出,核心通胀其实已非常接近美联储 2% 的目标。他强调,目前通胀“超标”主要是由统计方法的偏差造成,而非需求过热。

“核心通胀事实上已经非常接近美联储 2% 的目标。”Miran 在 X 平台发文称,“目前通胀超出目标的主要原因在于统计测算的特殊性,而不是实际需求过旺。”

Miran 观点的核心在于住房通胀。住房是当前核心通胀中占比最大、持续时间最长的因素之一。

他指出,美联储偏好的个人消费支出(PCE)指数,涵盖了所有承租人住房成本,这一统计方法较实际市场租金存在滞后。只有在租赁合约更新时,相关数据才会调整。Miran 认为,这个滞后已经导致当前通胀数据出现失真。

Miran 还谈及核心非住房服务类通胀,尤其以投资组合管理费为例进行说明。这位政策制定者认为,尽管资产管理行业长期费用下降,但这种统计口径却人为推高了核心 PCE 的读数。

由于这类费用以资产管理规模为基准,股市上涨时,管理费收入的攀升往往会拉高通胀数据,即使实际消费者承担的成本实际上在下降。

“我们若只关注统计口径的偏差,而忽视真实消费者价格的变动,无疑是本末倒置。”Miran 公开表示,警告政策若对数据失真反应过度,可能导致货币环境过度收紧。

关于商品通胀问题,Miran 对“美国关税是近期物价上涨主要推手”这一普遍看法提出了质疑。

他引用贸易弹性研究指出,绝大多数关税负担实际上由出口国承担,对美国消费者价格的影响相对有限且可能只是暂时现象。

即便按较为保守的假设计算,他预计关税对消费者价格的影响仅约为 0.2%,理想情况下,这一影响更接近于“噪音”,而非持久的通胀驱动力。

彭博经济学家 Anna Wong 也持类似观点。她指出,前瞻性指标显示,未来六个月美国或将再次进入通缩阶段。

Wong 表示,核心 CPI 商品价格有望再次走低,最迟至 2026 年年中可见成效。同时,她补充,市场可能低估了未来降息的空间。

“美联储明年有可能降息,”Wong 在 X(原推特)发文表示,“如果这些迹象持续,市场对 2026 年宽松政策的预期仍过于保守。”

两位专家的言论,强化了美联储内部一场新兴争论:决策者是否还在应对 2022 年遗留的通胀压力,而非眼下的最新经济形势。

本周四美国 CPI 数据即将公布,市场将紧盯数据表现,以印证或者反驳 Miran 关于通胀被高估、当前货币政策或已趋于过紧的观点,为 2026 年政策方向提供参考。