MicroStrategy 的首席执行官 Michael Saylor 对 MSCI 对公司分类的审查作出回应,强调其公司是一个混合经营业务,而非投资基金。

这项说明是在关于如何将数字资产国库公司(DATs)纳入旗舰股票指数的正式咨询过程中发布的,该决定可能对 MSTR 造成重大市场影响。

Saylor 在 X(Twitter)上的详细帖子中强调,MicroStrategy 既不是一只基金,也不是信托,更不是控股公司。

“我们是一家公开上市的经营公司,拥有 5 亿美元的软件业务,以及独特的使用比特币作为生产资本的国库战略,”他阐述道。

此声明将 MicroStrategy 定位为不仅仅是一个比特币持有者,Saylor 指出,基金和信托通常是被动持有资产。

“控股公司坐拥投资,而我们则是创造、构建、发行和运营,”Saylor 补充道,强调公司的数字金融活跃角色。

今年,MicroStrategy 完成了五次公开发行数字信用证券:STRK、STRF、STRD、STRC 和 STRE。这些证券的名义价值总和超过 77 亿美元。

值得注意的是,Stretch(STRC)是一种比特币支持的国库工具,为机构和散户投资者提供可变的月度美元收益。

Saylor 将 MicroStrategy 描述为一家以比特币为支持的结构性金融公司,活跃于资本市场和软件创新的交汇处。

“没有哪个被动工具或控股公司能做我们正在做的事情,”他说,强调指数分类并不限定公司的性质。

MSCI 的咨询可能会将像 MicroStrategy 这样的公司重新分类为投资基金,使其不再符合 MSCI USA 和 MSCI World 等关键指数的资格。

这一排除可能会引发数十亿美元的被动资金流出,并加剧 $MSTR 的波动性。该公司股价已经从历史高点下跌了约 70%。

影响不仅限于 MicroStrategy。赛勒(Saylor)的辩护对传统金融(TradFi)的规范提出质疑,讨论比特币驱动的运营公司是否可以在不被标记为基金的情况下,继续获得被动资本。

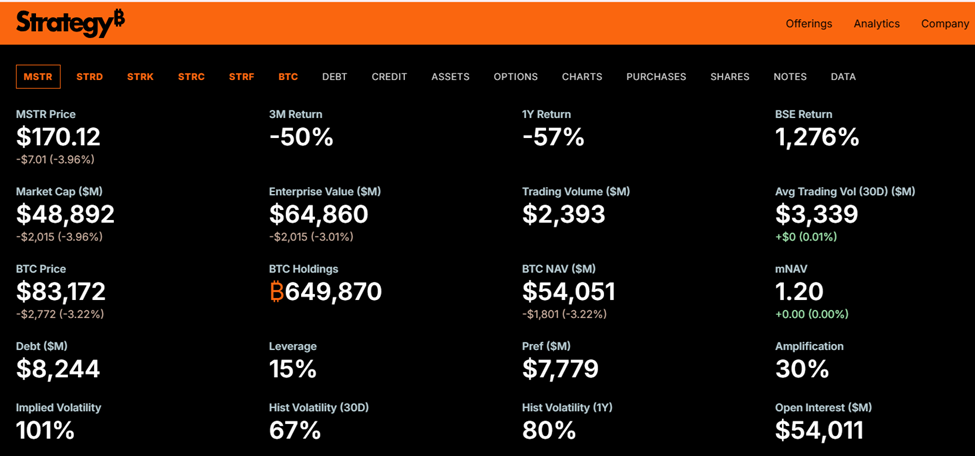

MicroStrategy 持有 649,870 枚比特币,平均买入成本为每枚 $74,430。目前其企业价值为 660 亿美元,公司通过股权和结构性债务融资策略来支持其比特币积累战略。

预计将在 2026 年 1 月 15 日前作出的 MSCI 裁决,可能会在公开市场上检验这种混合型财务模式的可行性。