截至目前,布伦特原油期货交投于 113 美元附近,年内累计上涨逾 46%,主要受伊朗战争扰乱霍尔木兹海峡航运影响。不过,自 2 月底以来,布伦特期货未平仓合约数骤降约 50%,引发市场对“本轮行情背后推手”的质疑。与此同时,WTI 原油价格也曾短暂突破 100 美元关口,显示“战争溢价”已蔓延至全球与美国基准价格。

当前,美元指数(DXY)维持在 99.84 附近,靠油价带动发挥“美元吸金效应”——随着收益率走高,资金持续流入美元计价资产。自 2 月 28 日战争爆发以来,10 年期美国国债收益率已累计上涨约 45 个基点,现报 4.40%。债券市场的压力正悄然成为下一轮行情的焦点所在。

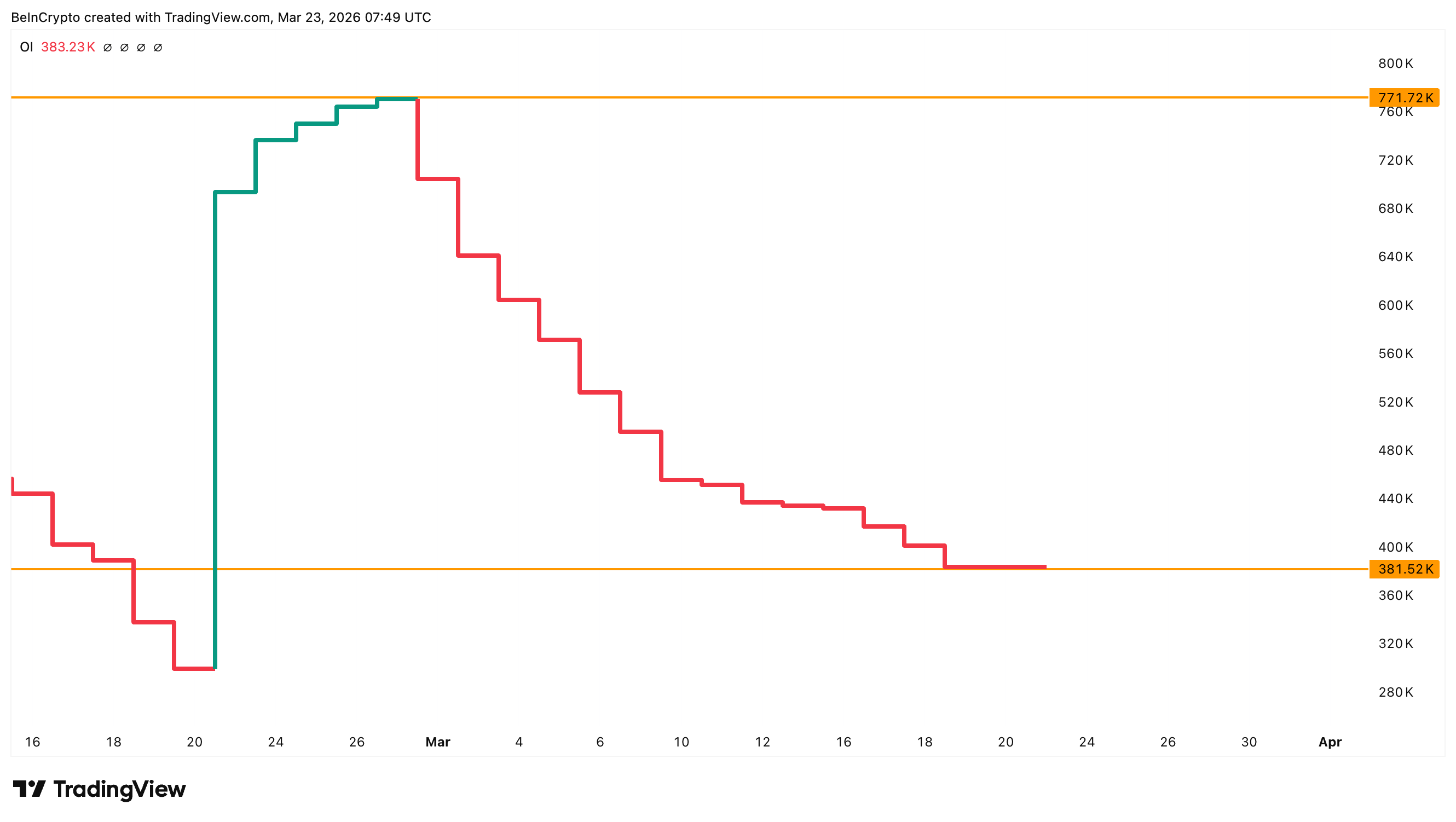

欧洲洲际交易所(ICE Europe)布伦特原油期货显现出明显背离。尽管油价自 1 月底的 65 美元一路上扬至当前 113 美元,未平仓合约数量却从 2 月底的约 77 万手锐减至 38 万手,减少近半。

价格上涨而未平仓合约下降,这是期货市场的典型警示信号。这往往意味着,当前行情更多是空头回补推动,而非新资金大举入场建立多头。短期空头挤压可引发剧烈上行,但当空头清理完毕后,涨势往往迅速消耗殆尽。

霍尔木兹海峡局势带来的地缘政治风险,确实为原油市场注入了真正的供给冲击,这种影响甚至足以改写市场规律。但从未平仓合约表现来看,本轮油价上涨的基石远不如表面强劲。新走势究竟牢固,还是隐藏脆弱?接下来的指标或许能给出答案。

BeInCrypto 独家推出的原油股票确认指数(OECI),通过 Z 分数衡量布伦特原油收益与原油股票(XLE)表现的背离程度,为判断走势强弱提供参考。当指数高于 +2 时,显示油价明显跑赢原油股票,反映恐慌驱动下的短期行情;指数接近 0,则表明油价与股票同步,趋势健康;而低于 -2,说明股票跑赢油价,市场已在预期未来原油将走强。

目前,OECI 指数为 0.44,油价依然处于“健康区间”。本月初,OECI 分别触及 3.23 和 2.89 时,Brent 原油价格在 3 月 9 日一度逼近 119 美元高位,随后回调。相反,当 OECI 跌至 -2.75 附近时,油价则受制于上升通道下轨后出现反弹。当前数值表明,油价上涨行情仍有空间,市场未现过热迹象。

进一步强化多头观点的是,BRN1 合约与 BRN2 合约的价差(即 Brent 原油近月与次月价差)目前达到 4.55 美元。这表明买家愿意为即期交割支付溢价。即便近期油价有所回落,但现货原油的紧缺程度并未缓解。

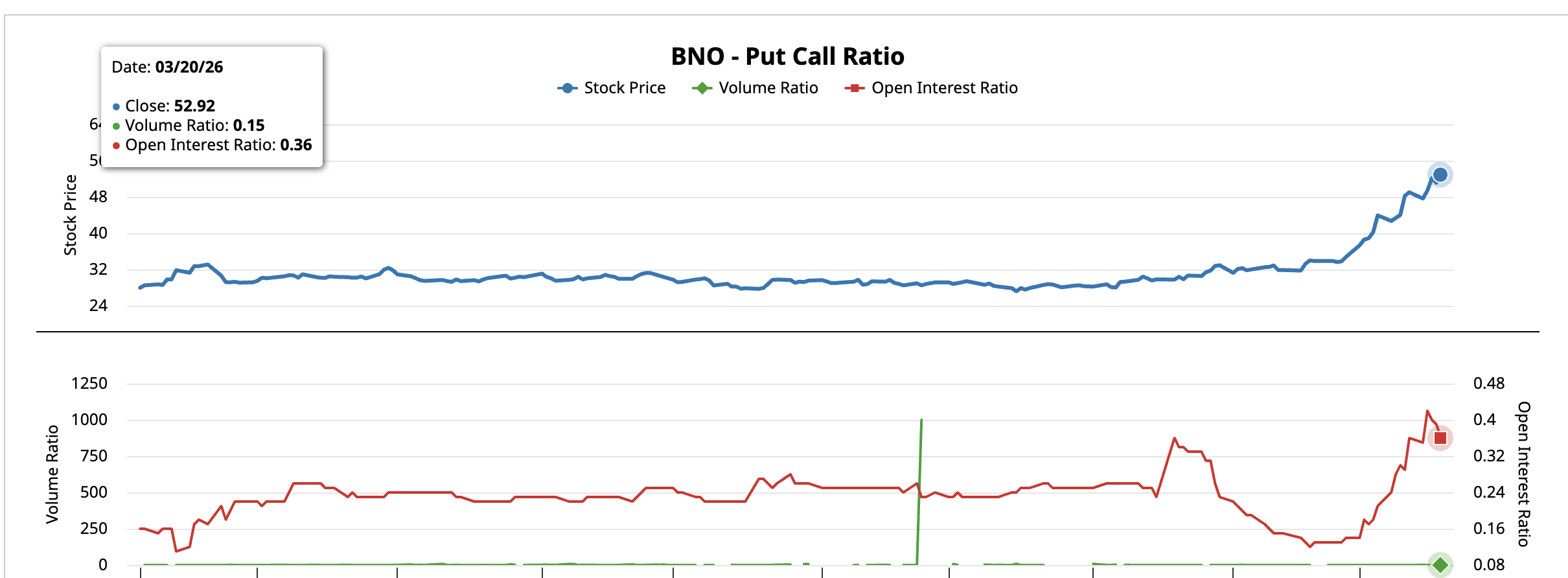

此外,作为美股市场 Brent 原油敞口代表的 BNO ETF,看跌/看涨期权比率同样偏向上行。截至 3 月 20 日,该 ETF 的期权成交量比为 0.15,未平仓比为 0.36。期权交易者整体呈现继续押注上涨,避险需求较弱。

不过,宏观层面带来一项重要的反向风险。10 年期美国国债收益率当前已升至 4.40%,呈现升势。如突破 4.50%-4.60% 区间,有望重演 2025 年 4 月的加息“暂停”背景,对市场形成限制。

如果债券市场持续趋紧,风险资产与政策决策所承受的整体压力都可能间接限制油价上涨空间。

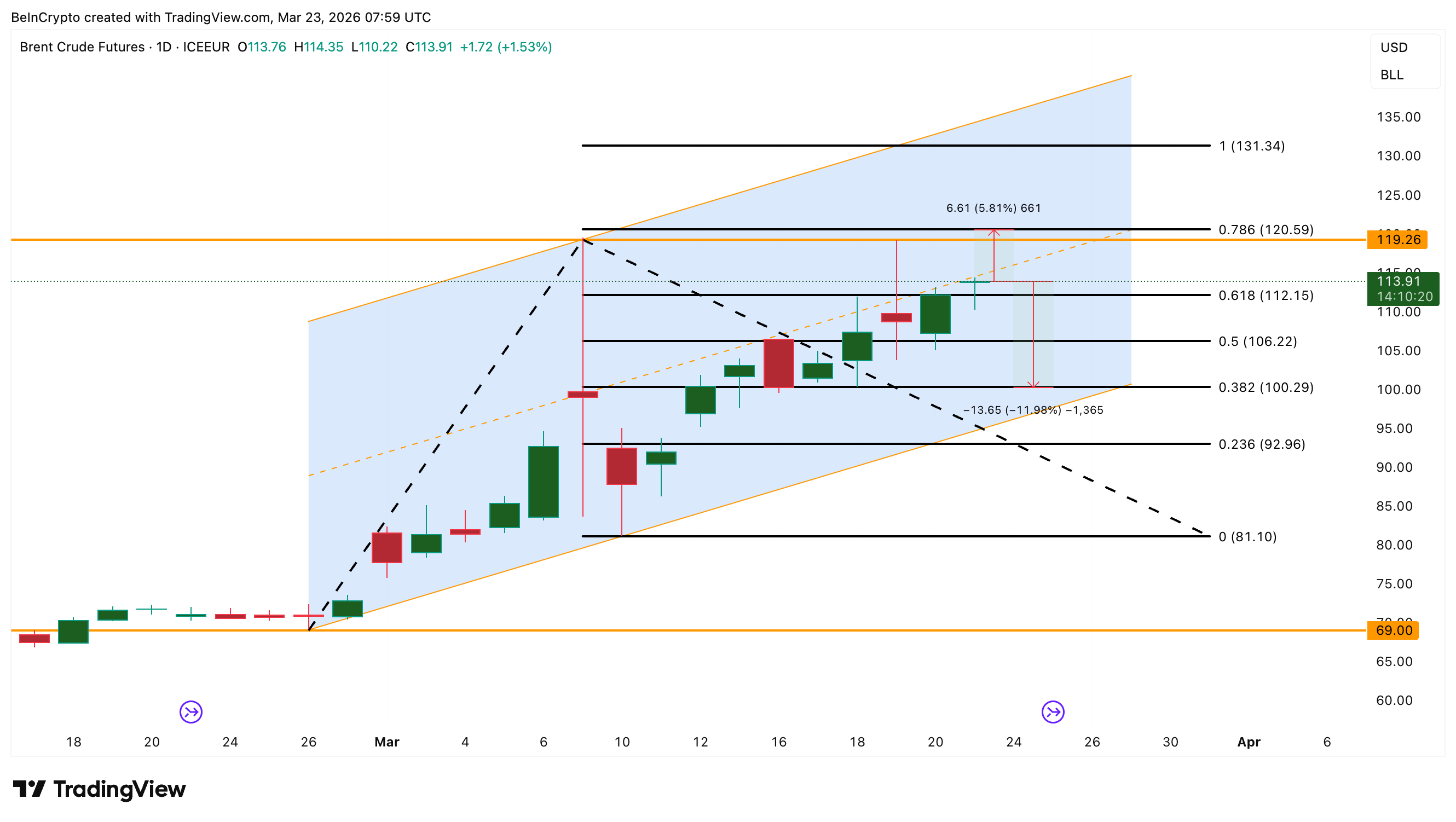

日线走势显示,布伦特原油当前处于自 2 月初以来形成的上升通道内震荡。$119 至 $120 区间多次在 3 月 9 日和 3 月 19 日构成上方重要压力。如果能有效突破 $120,将有望上探 $131,但这很可能需要霍尔木兹海峡局势进一步升级,同时债市压力也需缓解。

考虑到 OECI 表现良好、远月贴水结构持续、看涨期权持仓占优,更可能出现 $106 至 $120 区间震荡的行情。若跌破 $106,则可能进一步回落,测试 $100 关口。

从指标来看,OECI 为 0.44、贴水幅度超过 $3.63、看跌/看涨期权比低于 0.36,均为多头走势提供支撑。不过,当前市场未平仓量已缩减一半,且 10 年期美债收益率接近关键警戒区间,油价反弹其实参与资金远不如行情表现看起来那样活跃。

目前,下方趋势线上的 $106 是维持健康上升通道的关键,一旦失守,不排除继续回测 $100 甚至 $92。