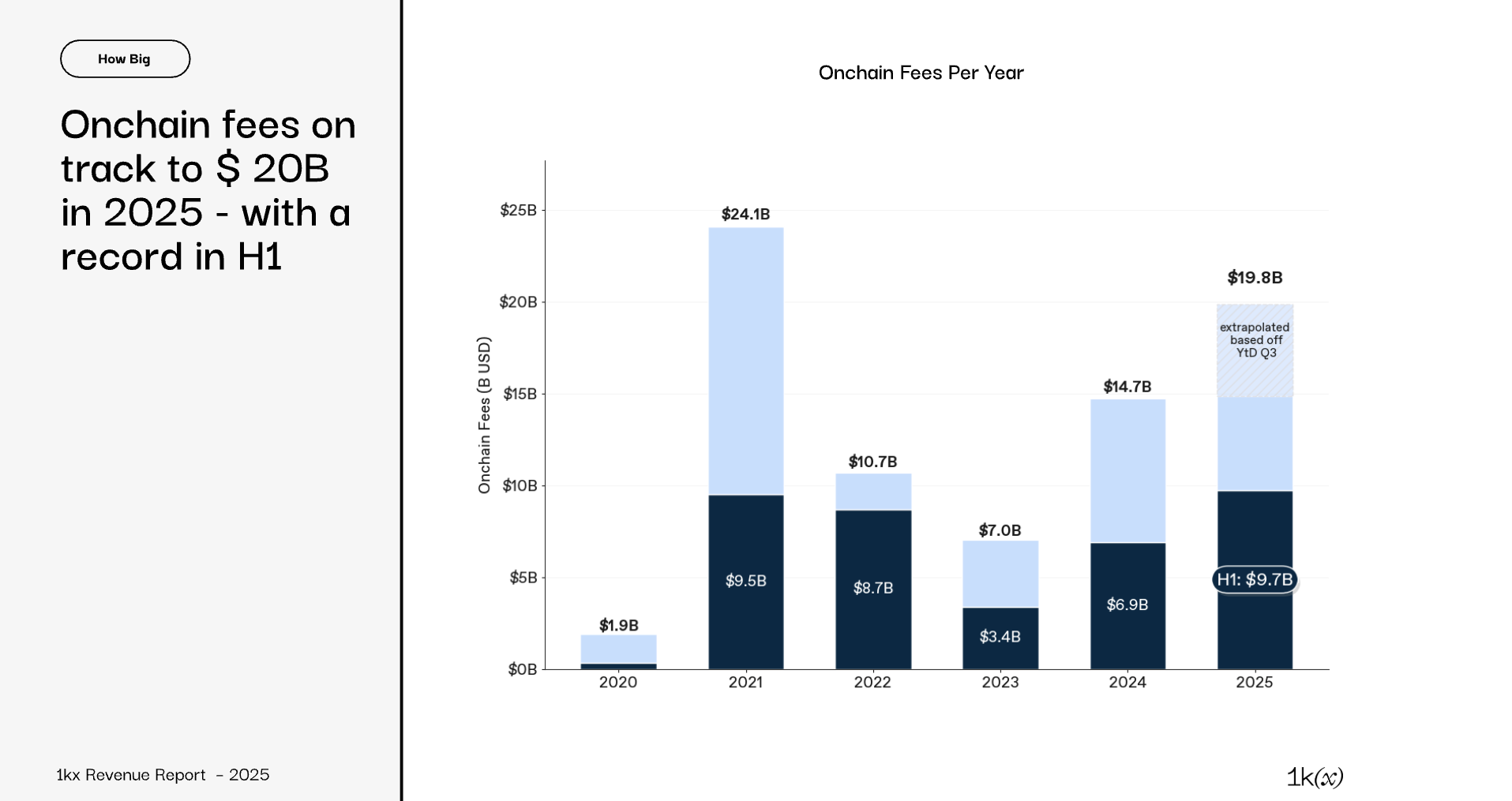

随着区块链行业从投机性热潮转向可持续增长,链上手续费正成为衡量经济成熟度的关键晴雨表。最新报告显示,按当前趋势,2025 年链上经济有望创收 198 亿美元手续费。

这表明,去中心化金融(DeFi)与 Web3 生态正迈向更加可持续、以实际使用为驱动的经济模式。

1kx.capital 在最新报告中指出,2025 年的链上手续费规模较 2020 年增长逾 10 倍,折合年复合增长率(CAGR)约 60%。

用户在 2025 年上半年 支付了 97 亿美元手续费,创下历年上半年最高纪录,同比大增 41%。这一数字甚至超过了 2021 年同期的 95 亿美元。

“当时的手续费收入主要由数十亿美元的用户激励、相关投机,以及少数高成本的工作量证明(PoW)公链驱动。如今,手续费主要由应用端贡献,金融类用例仍占主导,但正迅速扩展至 DePIN(去中心化实体基础设施网络)、钱包与消费级应用,这些赛道的同比增速均超过 200%。”

1kx.capital 补充称,平均单笔交易手续费下降了 86%,主要受以太坊($ETH)推动,该网络贡献了超过 90% 的降幅。随着交易成本走低,生态参与度显著提升。

与 2021 年下半年相比,日均交易量提升 2.7 倍。2025 年上半年,进行月度交易的 钱包数量 也飙升至 2.73 亿,增长 5.3 倍。与此同步,产生手续费收入的协议数量从 2021 年的 125 个增至 2025 年上半年的 969 个。

“根据三季度末的数据测算,2025 年全年手续费规模有望达 198 亿美元,同比增长 35%,但仍较 2021 年低 18%。在基准情形下,2026 年链上手续费预计超过 320 亿美元,同比再增 63%,延续应用驱动的增长轨迹。”1kx.capital 预测称。

DeFi 及更广义的金融类应用继续主导链上生态。2025 年上半年,其手续费收入占比达 63%,约合 61 亿美元;同比增长 113%。

其中,约 44 亿美元来自核心品类,包括去中心化交易所(DEX)、永续合约及衍生品平台,以及借贷协议。

“随着 2024 年链上手续费回升,区块链本身的收入被 DeFi/金融类应用反超;按当前趋势,2025 年该类收入预计将达到 131 亿美元,占比 66%。”1kx.capital 表示。

在 Solana 上,诸如 Raydium 与 Meteora 一起引领了 增长,将 Uniswap 的市场份额从 44% 压缩至 16%。Jupiter 成为永续与衍生品赛道的关键参与者,其赛道手续费占比从 5% 提升至 45%。此外,新晋平台 Hyperliquid 贡献了 该类别全部手续费的 35%。

在借贷赛道中,Aave 仍是主导协议;不过,Morpho 正迅速扩张,已拿下 10% 的手续费份额。

除 DeFi 外,区块链本身贡献了总手续费的 22%,主要来自 Layer 1 的交易成本与 MEV 捕获。同时,Layer 2 与 Layer 3 的手续费占比仍相对有限。

钱包相关手续费占 8%。其中 Phantom 表现突出,贡献了约 30% 的钱包类手续费。面向消费者的应用占总手续费的 6%,发行平台占该细分超过 80%(主要由 Pump.fun 推动)。

其他来源还包括博彩类应用(8%)以及创作者/社交经济(4%)。最后,去中心化物理基础设施网络(DePIN)和中间件各占 1%。

报告强调,区块链相关收入并不局限于链上手续费。相当一部分收入还来自链下与网络层级来源,共同构成更广泛的数字资产经济。

链下费用合计 235 亿美元,其中中心化交易所(CEX)占比最大,约 190 亿美元。1kx.capital 还统计到约 231 亿美元的额外收入,主要来自矿工和质押者获得的区块奖励,以及稳定币的收益。