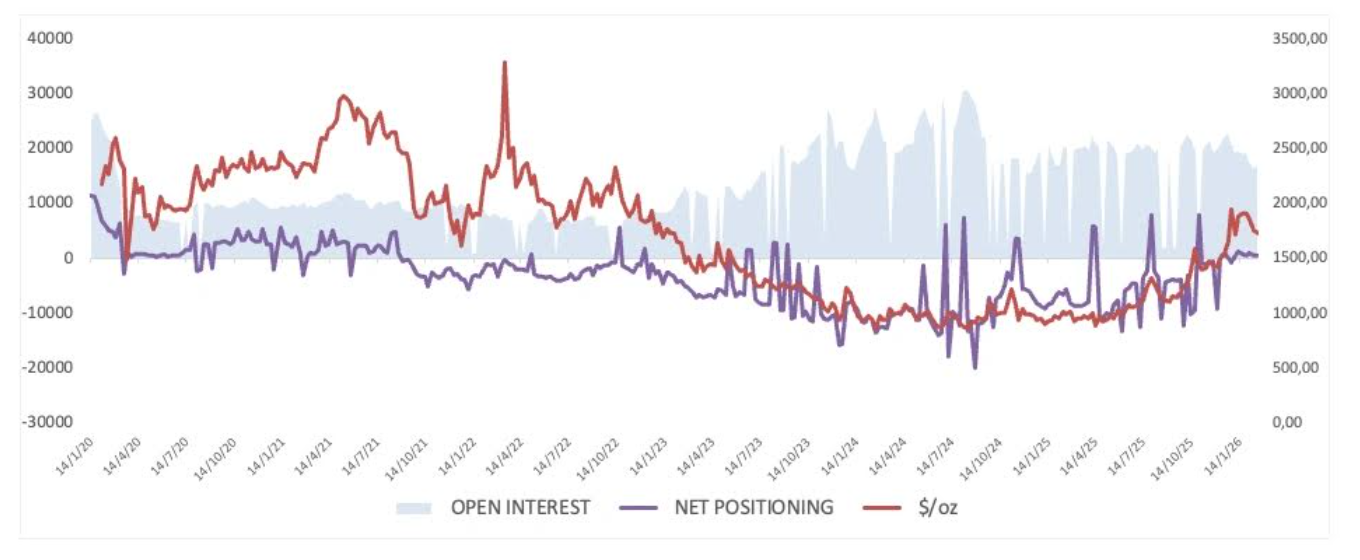

自2020年以來,很少有主要商品展現出像Palladium那樣的價格波動。經歷了一波波折,包括繁榮與蕭條,金屬價格接近關鍵區域,這將決定其中長期前景。

短短幾年內,金屬在供應引發恐慌期間飆升至3,400美元以上,隨後因產業恐懼、替代動態及電動車轉型敘事而回落至1,000美元。

這種波動的幅度可與過去二十年中一些最 劇烈的商品週期 相媲美。

從稀缺恐慌到結構性解體

2020-2022年的反彈是由一場完美風暴推動:供應緊張、對俄羅斯生產的高度依賴、汽車催化劑需求強勁,以及有限的地面庫存。

但爆裂很少能溫和穩定。

當恐懼高峰消退且電動車普及加速後,情況開始逆轉。投資人開始定價內燃機的未來

引擎需求逐漸減少,鉑金替代逐漸獲得支持。

隨著這個主題逐漸升溫,鈀金劇烈回溯。

到了2023年底到2024年初,市場看起來已經被沖刷殆盡。

波動率與重置

跌向1,000至1,100美元區間的走勢與極度悲觀同時發生。

情緒在不到24個月內從「結構性短缺」轉變為「結構性過時」。這種敘事性波動通常伴隨著持倉清算,價格走勢也反映了這一點。

技術層面上,金屬回落至支撐前一週期的長期支撐位。動量指標重置,波動性被壓縮。多餘的部分被清除掉。

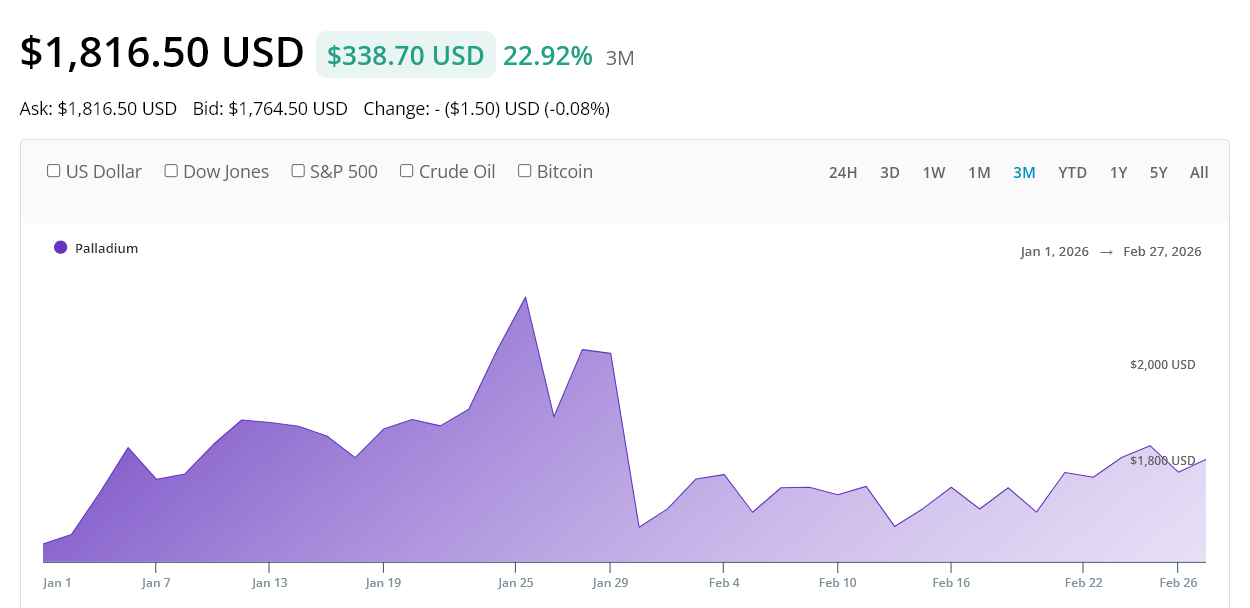

2025-2026:收回階段正在進行中?

過去一年,價格行為有了顯著的變化。

Palladium已在週線和月線框架上重新收回中長期移動平均線。較低的低點開始形成。動能有所提升,但尚未達到欣喜若狂的境界。

這次反彈不是拋物線突破,而是基礎建設。

關鍵的關注區大約在1900到2000美元之間。若持續突破該區域,將標誌著長期圖表結構性轉變,挑戰普遍的「終結下跌」敘事。

在此之前,金屬仍處於復甦階段,尚未完全復甦。

鈀金的驅動力是什麼?

與 黃金不同,鈀金並非金融 避險工具。它主要與工業需求相關,特別是用於內燃機和混合動力車輛的汽車催化劑。

這表示巨集驅動程式不同:

● 全球汽車生產趨勢

● 中國製造週期

● 美國消費者韌性

● 鉑金取代動力學

● 俄羅斯補給集中

● 美元走勢

如果全球製造業穩定且混合動力車需求保持強勁,Palladium仍保有其需求基礎。如果美元走軟且產業情緒改善,週期順風將增強。

但電氣化帶來的結構阻力依然存在。這種動態正是支撐波動的原因。

技術展望:擴張前要先壓縮?

從圖表角度來看,鈀金不再像是自由落體的市場。相反地,它似乎正從清算模式轉向更具建設性的方向。

在月線圖上,價格已成功回升至55個月移動平均線上,並正逼近100個月平均線,徘徊在1,600至1,700美元區間。

這聽起來或許很技術性,但簡單來說,這代表金屬正在重建,超過了過去定義長滑道的高度。

動能也有所轉變。相對強弱指數(RSI)在2023年崩盤期間崩盤,現已穩步回升,並正逐步回歸多頭區間。

綜合來看,長期圖景看起來不像結構性衰退,更像是市場試圖建立穩固基礎。

週線圖上,自1,000美元瓶底以來,已開始出現較高的低點。趨勢強度指標再次擴張,顯示方向信心在長時間壓縮後回歸。

價格目前接近介於1,900至2,000美元之間的關鍵阻力區間,該區間先前在崩盤初期作為分布區間。

若持續週數突破該區域,將大幅改變中期展望,並可能引發對「終末下跌」敘事的重新評估。

經過大幅跳升後,Palladium在日線圖上停留在1,750至1,800美元區間。

升遷的進展相當有序,沒有變得過於火熱。動能指標仍維持在中段,顯示市場正保持漲幅而非失去動能。

目前,1,700至1,720美元的區間作為短期緩衝。向上方面,若突破1,850美元,將顯示買方準備進一步反擊。

直到其中一層崩塌,金屬看起來更像是盤繞而非崩塌。

簡言之,技術狀況與更廣泛的巨集敘事相符:最嚴重的下跌似乎已過去,但要確認新的結構性上漲,必須果斷突破1,900至2,000美元區間。

在此之前,鈀金仍是重建故事:波動大、對巨集輸入敏感,且處於轉折點,而非確定突破。

在一個極端市場中,Palladium可能再次準備做出決定性行動;唯一的問題是,定罪最終是否會以較高的水準解決,還是波動性會在真正的結構性復甦出現前重新出現。