主要上市矿业公司正通过可转换债券积极筹集数十亿美元,这是自 2021 年以来最大规模的资本推动。

这可能标志着向人工智能扩展的转折点,但如果利润未能加速增长,也可能带来股权稀释和债务压力增加的风险。

2025 年标志着比特币矿工筹集资本方式的明显转变。Bitfarms 最近宣布发行 5 亿美元的可转换高级票据,期限至 2031 年。TeraWulf 提议发行 32 亿美元的高级担保票据,以扩展其数据中心业务。

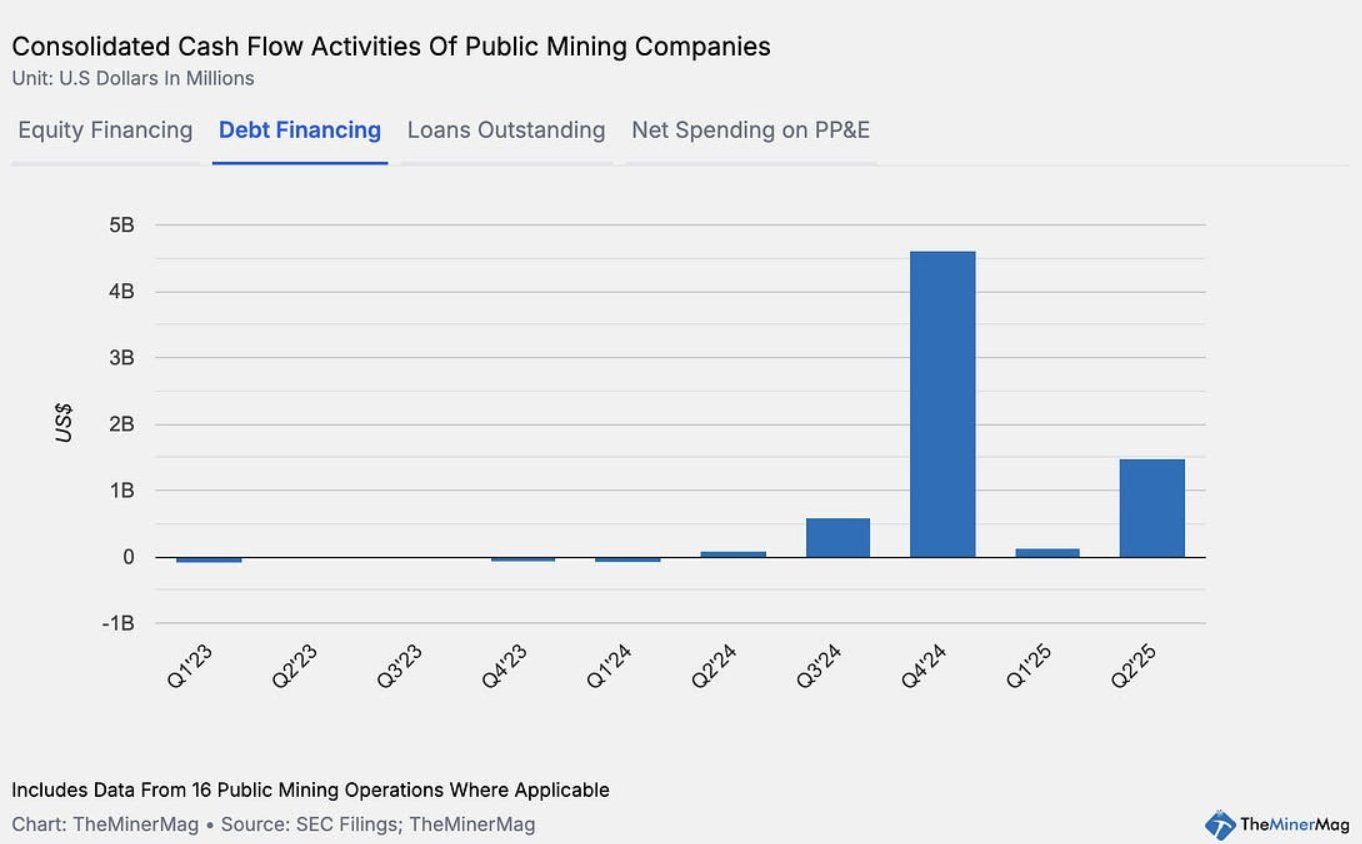

根据 TheMinerMag 的数据,15 家上市矿业公司的可转换债券和债务票据发行总额在 2024 年第四季度达到创纪录的 46 亿美元。该数字在 2025 年初降至 2 亿美元以下,但在第二季度再次飙升至 15 亿美元。

这种资本策略与MicroStrategy 近年来的成功做法相似。然而,今天的债务模式与 2021 年矿业周期有根本不同。当时,ASIC 矿机常被用作贷款的抵押品。

上市矿业公司越来越多地转向可转换票据,作为更灵活的融资方式。这一策略将财务风险从设备回收转移到潜在的股权稀释上。

虽然这为公司提供了更多的运营和扩展空间,但也要求更强的业绩和收入增长,以避免削弱股东价值。

如果矿工转向新的商业模式,例如构建高性能计算(HPC)/人工智能(AI)基础设施、提供云计算服务或出租算力,这些资本流入可能成为强大的增长杠杆。

相比单纯的比特币挖矿,向数据服务多元化发展承诺了更长远的稳定性。

例如,Bitfarms 已从 Macquarie 获得了一笔 3 亿美元的贷款,用于资助其 Panther Creek 项目的 HPC 基础设施。如果 AI/HPC 收入证明可持续,这种融资模式可能比 2021 年使用的 ASIC 抵押结构更具韧性。

当公司宣布债务发行时,市场对矿业股票的反应积极,股价因扩张和增长的叙述而上涨。然而,如果预期未能实现,风险依然存在。

假设该行业未能产生额外收入以抵消融资和扩张成本,那么股权投资者将通过严重稀释来承受冲击,而不是像以前的周期那样通过设备回收。

此时,比特币的挖矿难度已达到历史新高,削减了矿工的利润空间,而主要公司的挖矿表现在最近几个月一直呈下降趋势。

简而言之,矿业行业再次在金融工程的极限上进行测试——在创新与风险之间寻求平衡——试图从能源密集型挖矿转型为数据驱动的计算能力。