加密市场在 2026 年第一季度的总交易额达到 20.57 万亿美元,但成交量下滑与流动性高度集中,揭示出复苏虽在进行,情绪却依旧谨慎,而非全面高涨。

来自 CoinGlass 的最新季度研究报告,对今年前三个月期间各大交易所的资本、交易活跃度以及市场深度变动进行了详细解读。报告显示,整个加密市场依然在消化 2025 年末的剧烈冲击。

2026 年第一季度的大环境挑战重重。2025 年 10 月的关税冲击,引发 190 亿美元的爆仓潮,成为加密史上最大单日去杠杆事件。

比特币($BTC)自历史高点 126,000 美元上方回落约 35%,各大交易所的未平仓合约数量下降超 40%。

进入 1 月后,市场开始显现企稳信号。该季度总成交量约为 20.57 万亿美元,其中现货交易 1.94 万亿美元,衍生品成交额达 18.63 万亿美元。

但每个月的总成交规模呈递减趋势。1 月份活动最为活跃,3 月份则降至季度低点。

衍生品与现货交易比率在整个季度维持在约 9.6 倍,略高于 2025 年全年均值。

这一比值显示,交易者普遍倾向通过期货进行对冲和短线布局,而非直接做多或做空现货。

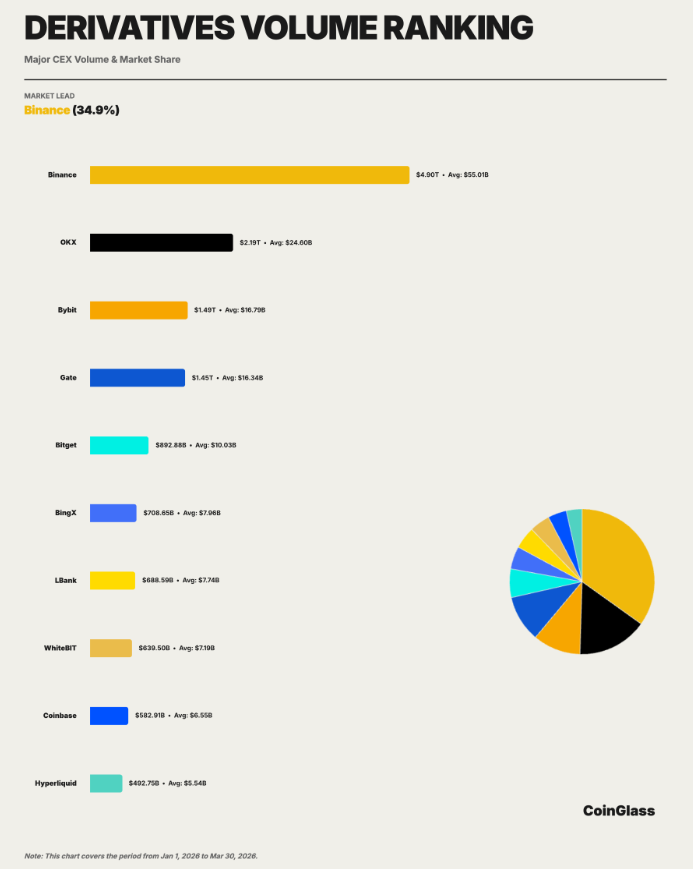

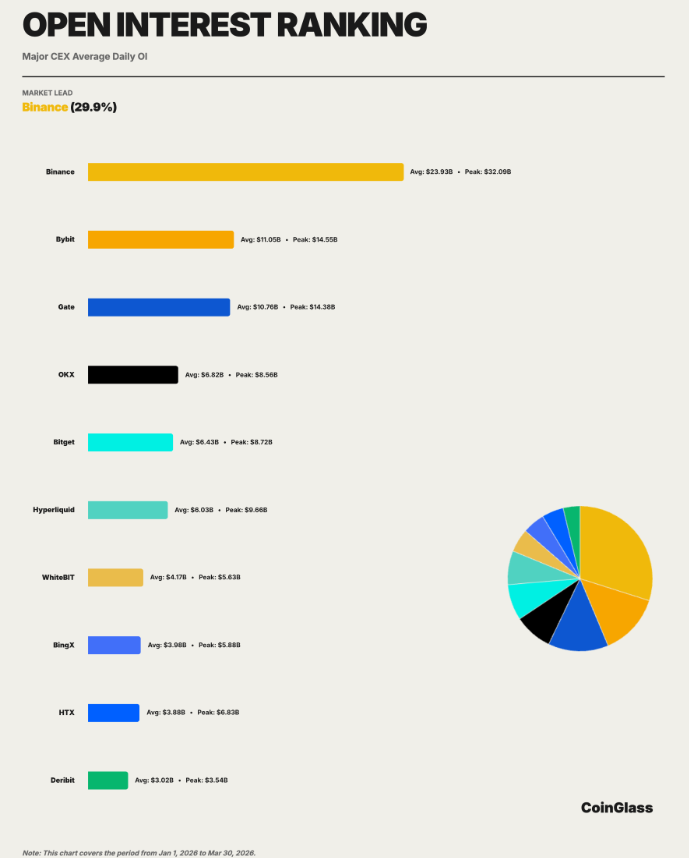

CoinGlass 报告从成交量、未平仓合约(OI)、盘口深度以及用户资产储备四个维度考察了各大交易所。币安在所有维度均排名第一。

衍生品领域,币安累计成交额约 4.90 万亿美元,占据前十大交易所总量的 34.9%。

这一数据已经超过 OKX(2.19 万亿美元)与 Bybit(1.49 万亿美元)之和。在未平仓合约方面,币安日均 OI 达 239 亿美元,是排名第二的 Bybit 的约 2.2 倍。

流动性深度方面同样展现出类似格局。在比特币合约市场,币安(Binance)在盘口中间价上下 1% 范围内的两边平均深度约为 2.84 亿美元。

OKX 紧随其后,深度为 1.6 亿美元;Bybit 位列第三,为 7 655 万美元。这种分布在比特币现货、以太坊合约和以太坊现货市场也出现了重复。没有任何一家竞争对手能在上述四大子市场全方位超越币安。

用户资产储备方面的差距最为显著。币安托管资产总规模约为 1 529 亿美元,占据前十大交易所中的 73.5%。OKX 远远落后,规模为 159 亿美元。Gate、Bitget 与 Bybit 的资产规模均处于 50 至 70 亿美元区间。

这一集中度远高于币安在交易量或未平仓合约中的份额。CoinGlass 报告指出,资产留存反映了品牌信任度、产品生态广度以及入金/出金便利性等核心竞争力,是衡量长期竞争地位更具代表性的重要指标。

本季度最值得关注的事件之一,是去中心化衍生品协议 Hyperliquid($HYPE)的崛起。该协议在第一季度实现了约 4 927 亿美元的交易量。

这使其成功跻身全球衍生品交易前十。

其日均未平仓合约规模约 60 亿美元,高峰时曾达到 97 亿美元,已逐步逼近部分中心化交易平台(如 Bitget)水平。

该增长趋势也印证了 CoinGlass 在 2025 年年度报告中的预测:去中心化衍生品市场已从概念验证阶段迈入真实市场份额的争夺。

今年 3 月,摩根大通(JPMorgan)在报告中指出,用户对全天候交易传统资产的需求正在加速去中心化交易平台的发展,同时蚕食了部分中型中心化平台的市场份额。

Grayscale(灰度)也于 3 月向美国证监会提交了HYPE ETF 的 S-1 文件,计划在纳斯达克上市。

不过,目前 Hyperliquid 的整体体量依然远低于主流中心化交易所。

但其进入市场的步伐,已令二线平台面临更大竞争压力,在争夺衍生品市场份额方面不容忽视。

CoinGlass 报告指出,进入第二季度后,需重点关注以下关键变量:

- 美联储的货币政策走向,

- 比特币现货 ETF 资金流变化,

- 主要司法管辖区监管框架的推进进展。

2024 年第一季度的主题并非重返历史高点,而在于市场修复、资金集聚,以及结构性格局变化。平台间的分化趋势日益显著,头部平台持续吸引资本,而部分平台则面临被淘汰的风险。