到 2025 年,越来越多的公司将比特币作为储备资产,这导致了与比特币相关的股票和债券的兴起。基金经理 Lyn Alden 指出了这一趋势背后的两个主要原因。

这些原因反映了机构需求,并突显了公司利用比特币所获得的战略优势。

Lyn Alden 提到的一个关键原因是许多投资基金面临的限制。许多基金只允许投资于股票或债券,而禁止直接购买比特币或加密货币相关的 ETF。

因此,这对希望获得比特币敞口的基金经理,尤其是那些相信比特币强劲增长潜力的经理来说,构成了重大障碍。为了绕过这一限制,持有比特币的公司如 Strategy(前身为 MicroStrategy)(MSTR) 的股票已成为有效的替代方案。

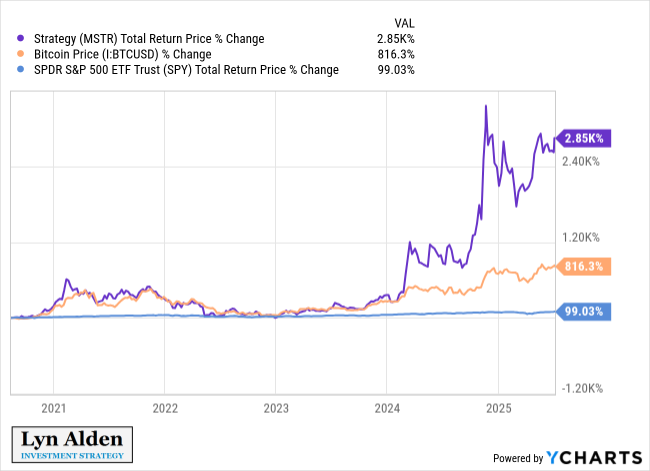

Lyn Alden 提供的图表显示,从 2021 年到 2025 年中,MSTR 的总价格回报率为 2,850%。同期,比特币($BTC/USD)上涨了 816.3%,而 SPY 仅增长了 99.03%。这表明 MSTR 的表现优于更广泛的股票市场,并成为基金间接获得比特币敞口的一种方式。

“简而言之,由于规定,许多基金只能持有具有比特币敞口的股票或债券,而不能持有 ETF 或类似证券。比特币储备公司为他们提供了机会。”Lyn Alden 解释道。

她还分享了自己管理模型投资组合的个人经验。2020 年,她选择了 MSTR,因为她的交易平台不支持直接购买比特币或 GBTC。这种灵活性使得有策略限制的基金能够在不违反规则的情况下获得比特币敞口。

Lyn Alden 强调了第二个原因:公司发行长期债券的能力。这帮助他们避免了对冲基金经常面临的追加保证金风险。

对冲基金通常使用保证金借款,当比特币价格大幅下跌时,可能会触发被迫出售资产的情况。

相比之下,像 Strategy 这样的公司可以发行多年期债券。这使得它们能够在市场波动的情况下继续持有其比特币头寸。

这种方法创造了一种更安全的杠杆形式。它帮助公司比杠杆 ETF 更有效地利用比特币的价格波动。

Lyn Alden 指出,长期债券比保证金贷款在应对波动性方面更具韧性。公司不必在短期下跌时被迫清算。

“这种长期企业杠杆通常比杠杆 ETF 更好。由于杠杆 ETF 不使用长期债务,其杠杆每日重置,因此波动性对它们来说通常是非常不利的,”她补充道。

Lyn Alden 的见解揭示了投资者对采用战略加密储备的公司股票日益增长的兴趣。

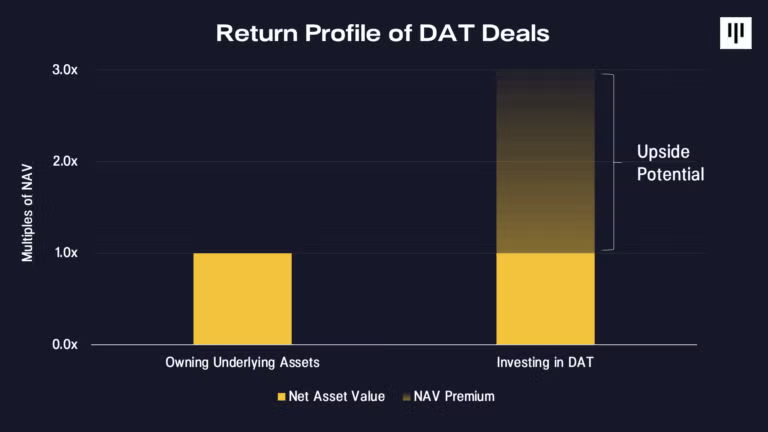

Pantera Capital 最近的一份报告指出,数字资产国库股票(DATs)在传统金融和数字资产之间架起了桥梁。它们使投资者能够通过熟悉的工具获得敞口。

Pantera 还认为,投资 DATs 可能会带来比基础数字资产更高的回报。

“在 Coinbase 被纳入标普 500 指数后,游戏规则发生了变化。每个传统金融的投资经理都渴望并被迫添加一些数字资产。现在是 DAT 的季节,而不是山寨币的季节……这一趋势仍处于早期阶段,”投资者 Nachi 评论道。

此外,最近一份BeInCrypto 报告显示,在这个山寨币寒冬中,像 Coinbase、Circle 和 Robinhood 这样的加密公司股票表现优于主要代币。

然而,投资者关注外部利润机会的转变可能导致加密行业失去其增长动能。