2025 年第三季度加密货币风投融资总额达到 80 亿美元,这一增长并非源于炒作,而是得益于政策的稳定性。特朗普政府对加密货币的支持态度以及代币化的兴起,使得监管从阻力变成了优势。

对于投资者而言,这一转变意味着可预测的框架、机构退出以及不再由投机主导的市场——这是一种结构性重置,使合规成为业绩的来源。

为何重要

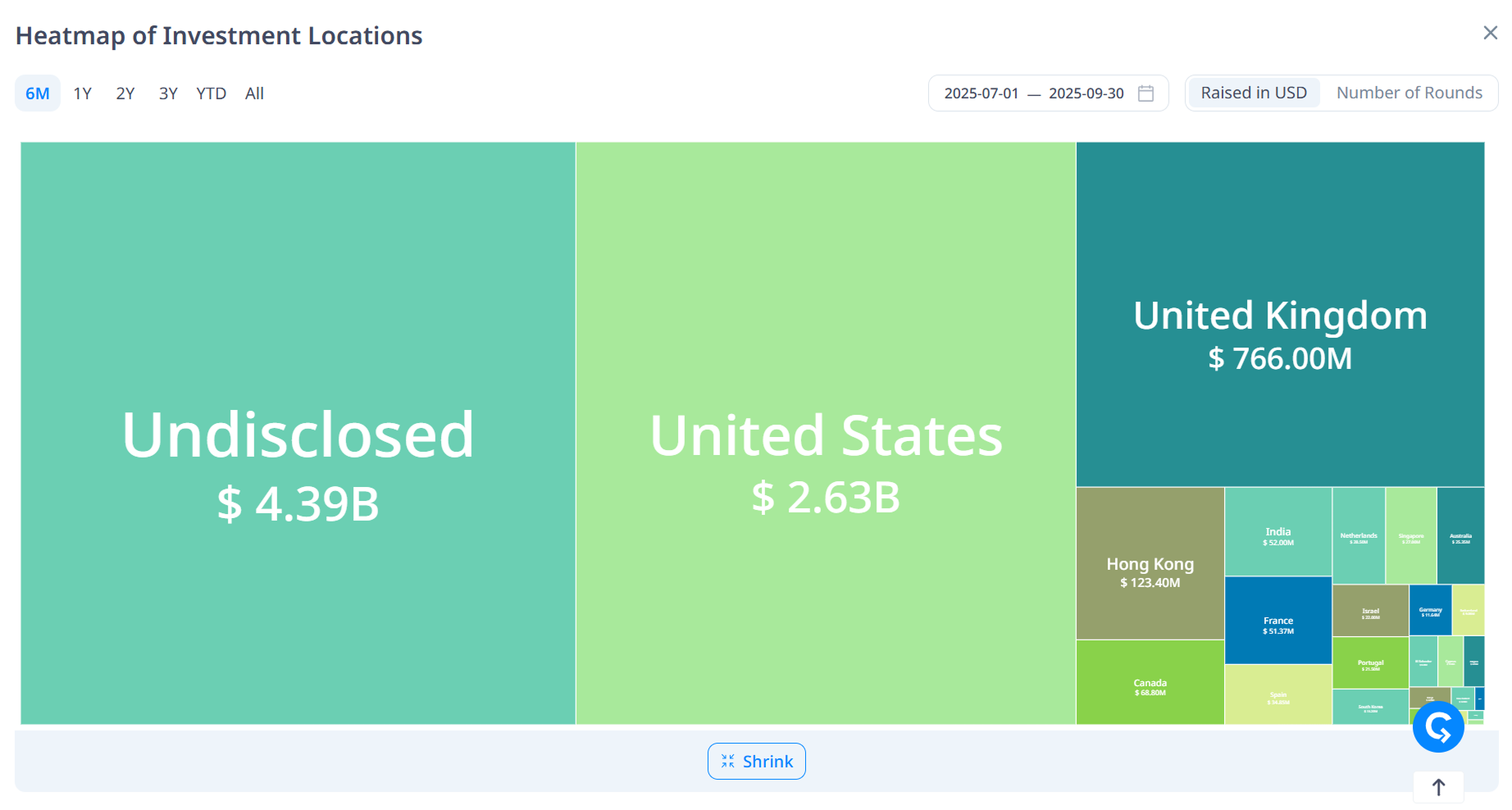

CryptoRank 数据显示,美国基金在第三季度推动了三分之一的加密风投活动。联邦政府在稳定币、税收和合规方面的明确政策吸引了机构回归,创造了自 2021 年以来最强劲的季度表现。这些数据证实,美国的监管——而非流动性——现在正塑造着风险投资的动向。

最新动态

硅谷风险投资信心指数在过去二十年中经历了最大幅度的下跌之一,随后在第二季度反弹,因为关税焦虑有所缓解。资本转向代币化、合规以及 AI 与加密的融合——这些领域在不确定性中被视为具有韧性。反弹表明投资者正在重新调整,而非撤退,用基本面取代炒作,因为政策正取代情绪成为风险的主要指南针。

State Street发现,60% 的机构计划在三年内将其数字资产敞口翻倍,超过一半的机构预计到 2030 年其投资组合的 10% 至 24% 将被代币化。代币化的私募股权和债务正成为寻求流动性的配置者的“首选”,尽管 LP 代币模型在法律上仍然存在灰色地带。代币化使风险投资本身实现了制度化,将私募市场转变为可编程、可交易的资本。

幕后故事

Llobet 指出,像 a16z、Paradigm 和 Pantera 这样的基金现在使用代币化的侧车工具,让有限合伙人(LP)可以在合规平台上交易基金份额。去中心化自治组织(DAO)金库和去中心化资金池正在成为传统风投融资的竞争对手,显示出加密货币现在通过自身的渠道进行融资。

背景

监管的不透明性曾让投资者望而却步。正如Llobet 在 2025 年的研究中指出的那样,“法律的不确定性和流动性不足限制了区块链金融的发展。”然而,当华盛顿批准了一项国家稳定币框架和对合规实体的税收激励措施后,这一情况发生了变化,为养老金和主权基金的加密货币投资提供了合法性。

更广泛的影响

CryptoRank 的第三季度数据显示,共有 275 笔交易,其中三分之二的交易金额低于 1,000 万美元——这清楚地表明了市场纪律优于投机行为。

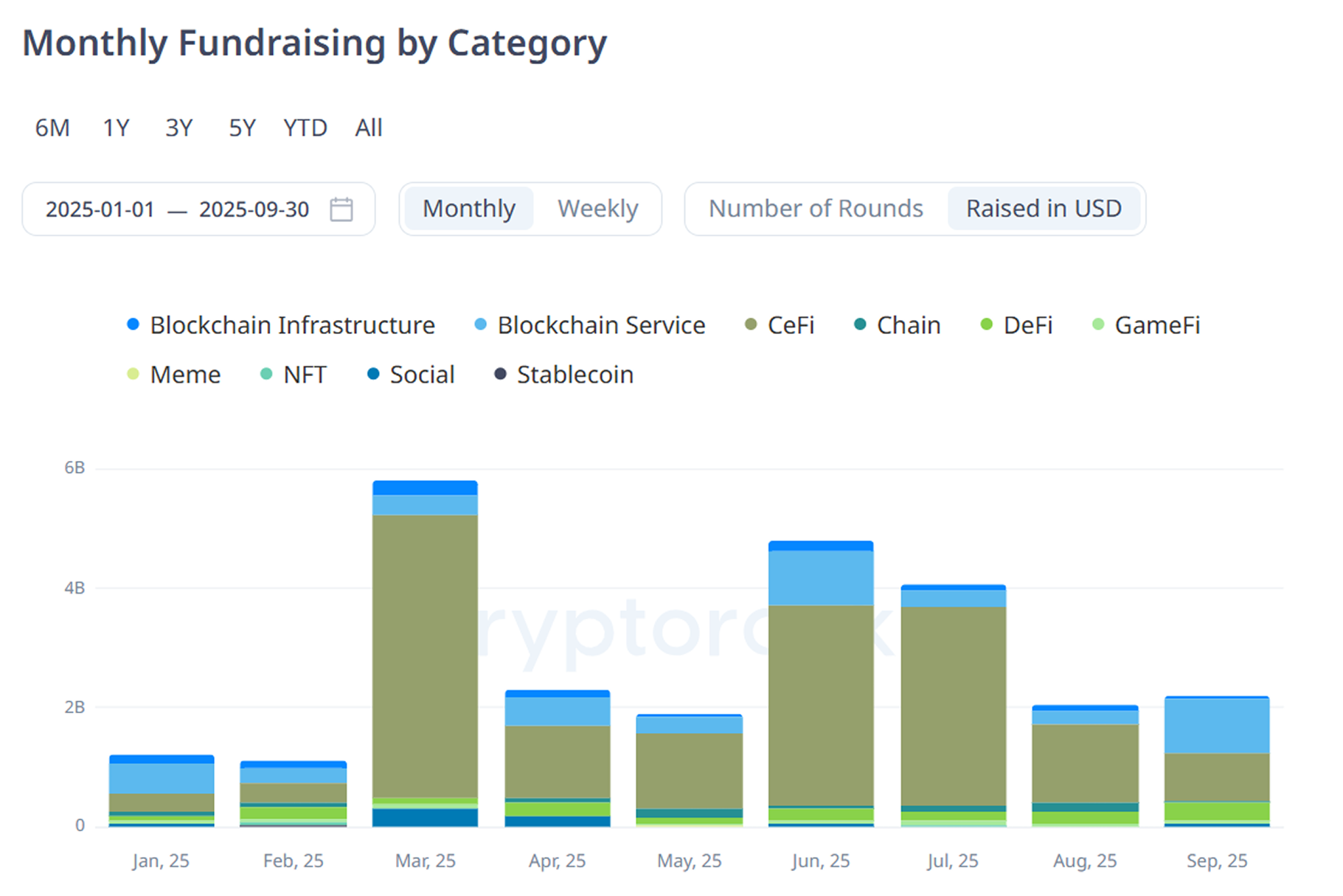

中心化金融(CeFi)和基础设施吸收了 60% 的资本,而游戏金融(GameFi)和 NFT 的占比则低于 10%。投资者正在通过现金流而非炒作来重新评估风险——这是市场成熟的标志。

| 指标 | 2025 年第三季度 | 来源 |

|---|---|---|

| 风险投资总额 | 80 亿美元 | CryptoRank |

| 平均交易规模 | 3–10 百万美元 | CryptoRank |

| 机构配置 | 计划增加 60% 以上 | State Street |

| 信心指数 | 3.26 / 5 | SSRN / SVVCCI |

State Street 预计,到 2030 年,代币化基金将成为标准,而 CryptoRank 预测 2025 年的资金流入将达到 180–250 亿美元——这是一个可持续的、合规驱动的周期。如今,监管的作用更多是竞争优势而非限制。

风险与挑战

Ray Dalio警告称,美国债务现已达到 GDP 的 116%,这与二战前的动态相似,如果财政修复停滞,可能会削弱风险偏好。

Dalio 的“赤字炸弹”和 SVVCCI 的数据表明,贸易波动可能会推迟首次公开募股(IPO)。DataTribe 的 Ackerman 警告称,人工智能的狂热可能形成一个“泡沫”,重新设定估值并将资本从 Web3 转移。政策可能会稳定市场情绪,但宏观债务和人工智能的投机将考验该行业的新纪律能否持续。

“机构投资者已经超越了实验阶段;数字资产现在是增长的战略杠杆。”——State Street 的 Joerg Ambrosius 表示。

“交易波动性将在短期内限制退出,但人工智能和区块链仍是新价值创造的双支柱。”——Founders Equity Partners 的 Howard Lee 指出。

“加密风投已经制度化。代币化基金成为流动性的新标准。”——巴塞罗那大学的 Marçal Llobet 表示。

加密风投已进入一个纪律严明的机构化阶段。监管的明确性和代币化正在扩大市场准入,同时降低波动性。然而,持续增长依赖于宏观经济的稳定和谨慎的风险承担。如果可预测性得以保持,2025 年可能会被记住为合规成为 Alpha 的一年。