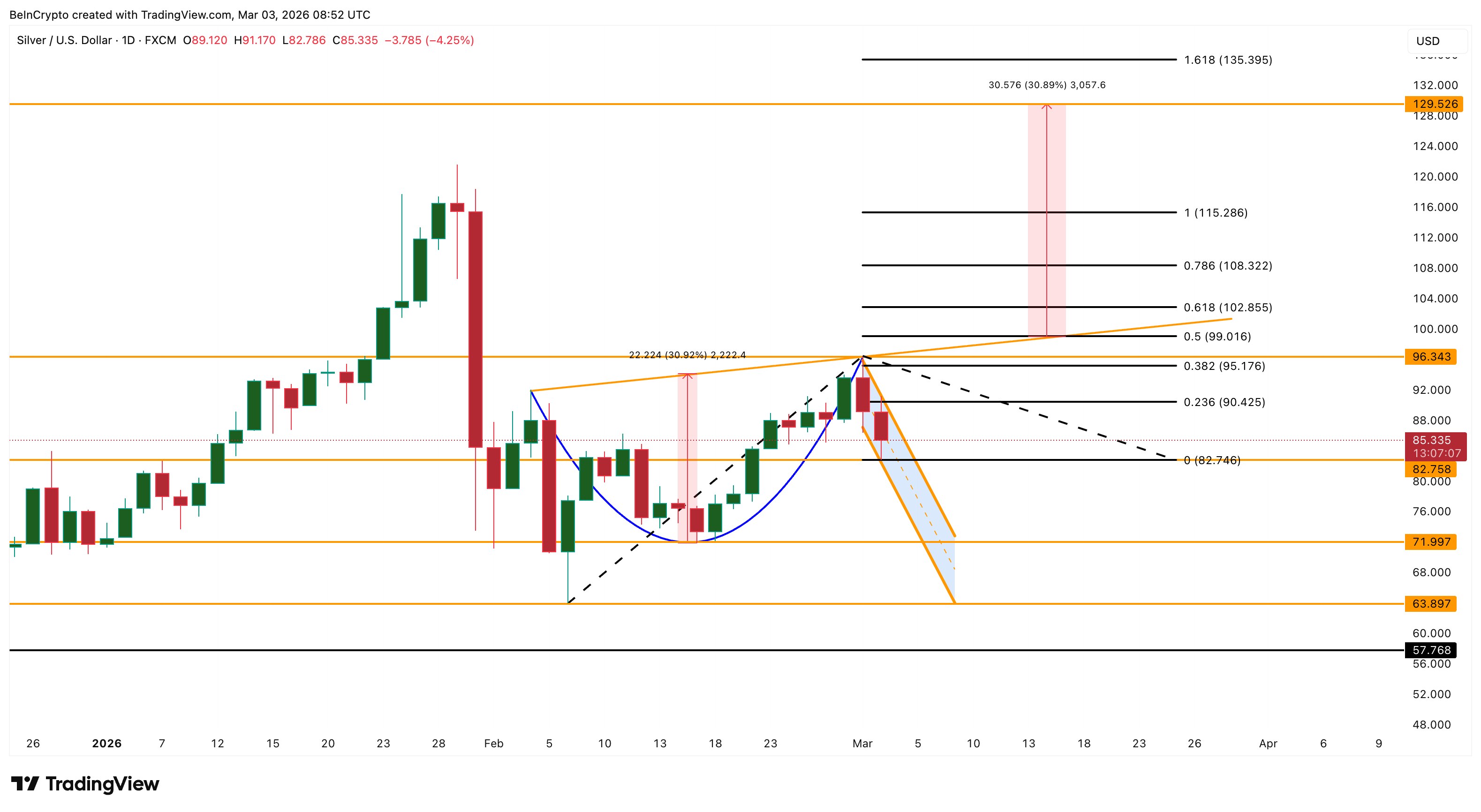

白銀剛剛出現數週來最劇烈的單日反轉。XAG/USD 從二月初的崩盤低點反彈超過 50%,至 3 月 2 日觸及 96 美元,隨後回跌超過 14%。

自二月以來引導白銀走動的技術結構依然完整,但支撐反彈的三個訊號悄然翻轉。以下是改變了什麼、什麼堅持了什麼,以及這對未來道路的意義。

杯握型維持不變,支撐位形成隱藏的多頭背離

現貨白銀價格在日線圖上持續呈現一個逐漸形成的杯握型態。

杯口向上傾斜,穿過96美元區間,這是當地最新的頂點。日收盤若高於此水準,突破的機率會增加。目前,該把手必須維持在82美元以上,該美元曾是3月3日的盤中最低點。

支撐此結構的是相對強弱指數(RSI)形成隱藏多頭背離,RSI是一個追蹤價格變化速度的動能振盪指標。1月8日至3月3日期間,白銀價格出現較高低點,而RSI則創下較低低點;持續訊號顯示,儘管表面修正,底層趨勢仍持續向上。

3月3日的長下線,觸及82美元後反彈至86美元(截稿時),顯示XAG買家守住該區間。若日收盤跌破82美元,暫時將使背離失效,但仍能維持高低結構。 只要價格維持在1月8日以上,該高位結構仍會維持。

結構顯示看漲。但僅靠結構無法推動價格——資本才是。而現在有三個訊號正與之作對。

隨著回溯現象消失,金銀比率突破

金銀比率(XAUXAG)衡量購買一盎司黃金所需的銀幣數量,已突破 2月21日分析中被標記為風險的多頭旗幟。3月3日,該比例飆升至近64,隨後回落至約62。

持續突破64點,目標會朝向67和70點——黃金明顯優於白銀,杯握時間線也將延長。

這種轉變不一定是白銀價格結構的缺陷。 黃金主要作為 價值儲存和對沖不確定性的工具,而約60%的銀年消費來自工業應用。隨著地緣政治緊張升高、貿易戰恐懼及經濟衰退焦慮壓垮產業情緒,機構資本正傾向於黃金的避險吸引力,而非白銀的產業敏感度。

更雪上加霜的是,COMEX白銀期貨(SI1!)的反向價值問題已經消失。反向市場是一種罕見狀況,現貨價格高於期貨價格,表示買家願意支付溢價以換取即時實體交割——這是真實供應緊張的跡象。二月中旬,現貨銀明顯比SI1多出2美元溢價。

截至3月3日,該缺口已接近零,現貨與期貨交易價格均約為85至86美元。

更讓人擔心的是,SI1 的未平倉持倉!3月2日後短暫飆升,但隨後停滯並轉為紅色——這意味著即使價格觸及96美元,參與度也未見增長。

這點很重要,因為回位效應是讓白銀在二月逆轉美元走強的信號。沒有實體溢價且期貨參與停滯,傳統的反向相關性重新確立,美元實際上正飆升,這在我們先前的油價分析中有所凸顯。

DXY在99度是主要逆風,但COT展現了潛力

追蹤美元強弱的美元指數(DXY)從二月中旬的97點攀升至99以上。它現在正進入一條明確的上升航道內。指數正逼近1.618斐波那契延伸,接近100.50。Silver從96美元逆轉至83美元,正好與此舉同時發生。若沒有反向緩衝,白銀完全暴露於美元壓力之下。

對白銀多頭而言,關鍵關注是DXY回調至97至98——該通道的下趨勢線。退回到此區域可緩解巨集壓力,並為把手完成創造條件。

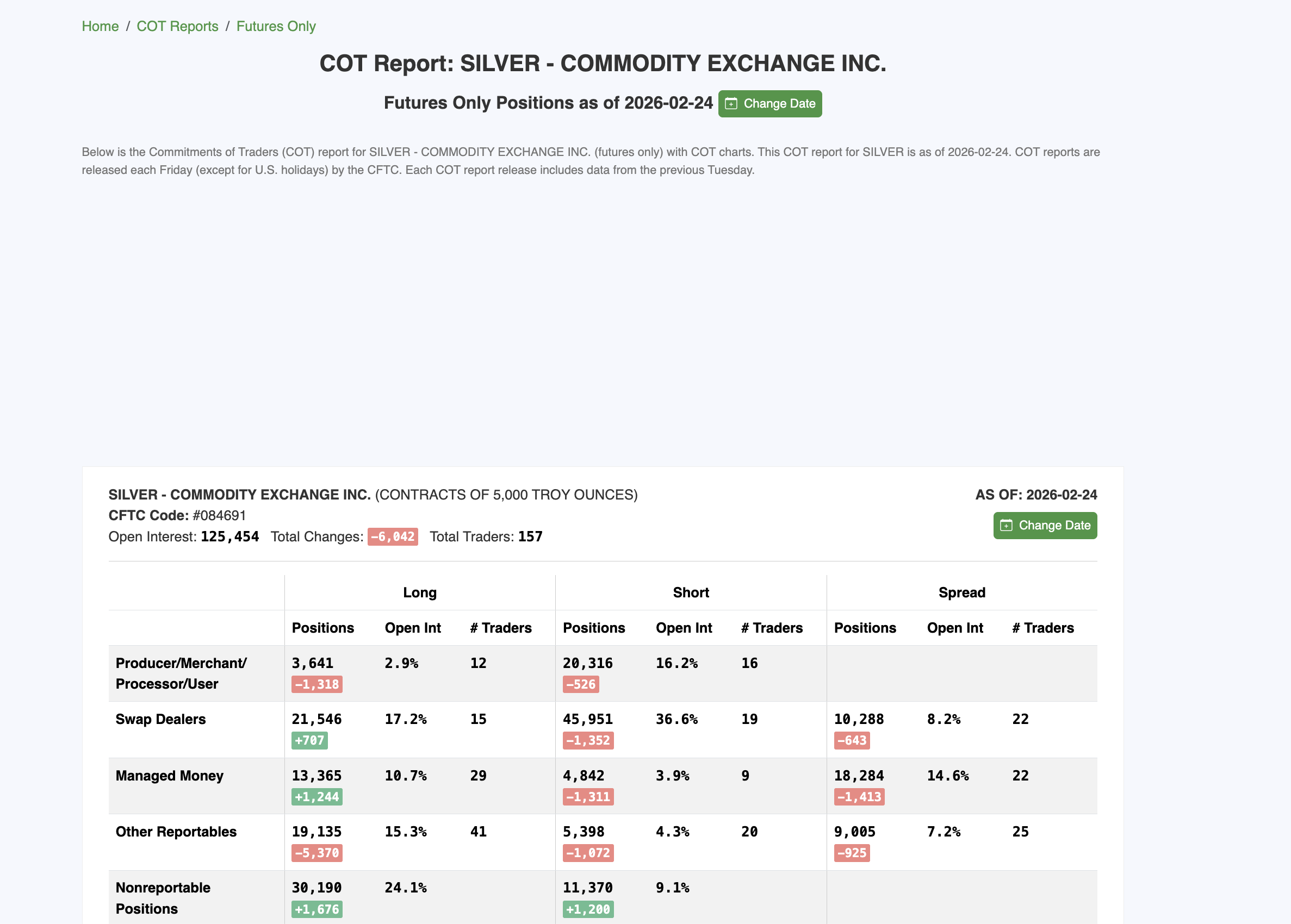

然而,這些持倉數據提供了中期樂觀的理由。由商品期貨交易委員會(CFTC)每週發布的《交易者承諾》(COT)報告顯示,截至2月24日(最後一次交易交易發布),管理資金(通常為對沖基金和商品交易顧問)持有約8,500張合約的淨多頭部位。這一數字幾乎從二月初的約4,500人翻倍,顯示機構已提前重新投入。

但情境很重要。管理資金淨多頭在2025年7月達到約45,000張合約的高峰,之後已下降超過80%。

在8,500美元,對沖基金幾乎還沒回來。目前持倉與2025年中期之間的差距,是一旦確認基底形成後,白銀價格持續上漲的巨大乾粉。總未平倉持倉持續下降(相較於2月17日公布的數據),證實反彈至96美元主要是做空回補,而非新一波機構買進。突破需要新長數進入,才能持續突破。

銀價水準與追蹤目標

2月21日分析中的四個訊號中有三個減弱——回溯化消失、美元飆升、金銀比率突破。只有技術結構仍堅定看漲。

最可能的路徑是在三月初至中旬,價格在82至90美元之間進行整固。若重收超過90美元,代表該手把的解決率較高。日收盤高於96-99美元,確認了杯柄突破。這正是為什麼100美元區塊依然至關重要。它現在同時作為技術性(99.01美元)和心理阻力。

延伸目標預計為108美元、115美元,且實際調整幅度為129美元至135美元。

缺點是,銀幣的底線是82美元 。 若收盤跌破,則即時背離失效。再往下,71美元是下一個結構性支撐——失去它就完全失效了。

如果DXY回落至97至98,看漲的論點將加速。如果金銀比率回落到60以下,COMEX上回溯問題再次浮現。在至少有兩家銀行匯聚之前,通往100美元的道路仍然開放。然而,市場正讓多頭人贏得這份努力。