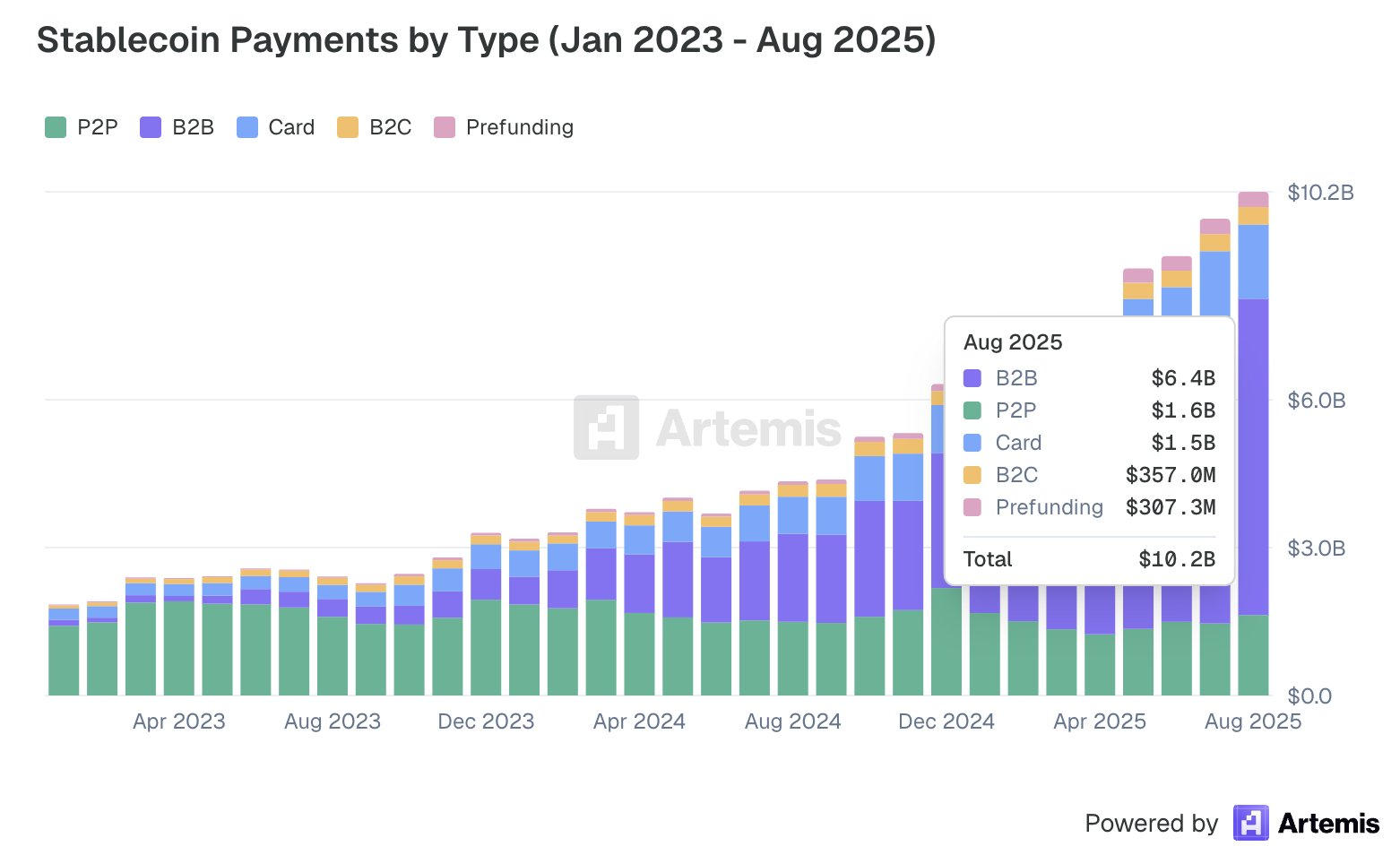

稳定币结算量今年大幅增长,从 2 月的 60 亿美元攀升至 2025 年 8 月的超过 100 亿美元,增幅达 70%。

根据 Artemis 的报告,这一激增反映了数字美元正在从交易领域走向主流商业,其中企业间转账成为主要的增长驱动力。

Artemis 的数据显示,企业对稳定币的使用现在占到总支付量的近三分之二。

据该公司称,自 2 月以来,月度企业间交易量增长了 113%,达到约 64 亿美元。这一扩张使得自 2023 年以来的稳定币支付累计价值超过 1360 亿美元,表明链上资金不再是小众的结算工具。

与此同时,消费者渠道也在沿着相同的增长轨迹前进。

基于卡的加密支付增长了约 36%,而企业对消费者的交易增长了 32%。商家常用的预融资以维持即时流动性,在报告期内也跃升了 61%。

风险投资公司 Anagram 的合伙人 David Alexander 表示,这些数据表明链上流动性正在转化为现实世界中可支配的现金。他指出,加密卡支付现在每月处理超过 15 亿美元,年初至今增长了 50%。

他指出,这些机制允许用户通过去中心化金融(DeFi)协议在闲置资产上赚取收益,然后实时消费这些资产。

这种无缝流动有效地将基于区块链的流动性转化为可用现金,将 DeFi 的收益机会与传统支付网络的熟悉性相结合。

“稳定币最早的用例之一是简单的点对点转账。其吸引力在于更快、更便宜地汇款,并使法币更易获得,特别是对于那些传统银行服务有限的地区。但这通常是链上资金的终点:用户无法在链下消费。现在,这些资金已演变为可编程资本:在链上存在、赚取收益,并作为传统支付工具的直接等价物,全球通用。”Alexander 表示。

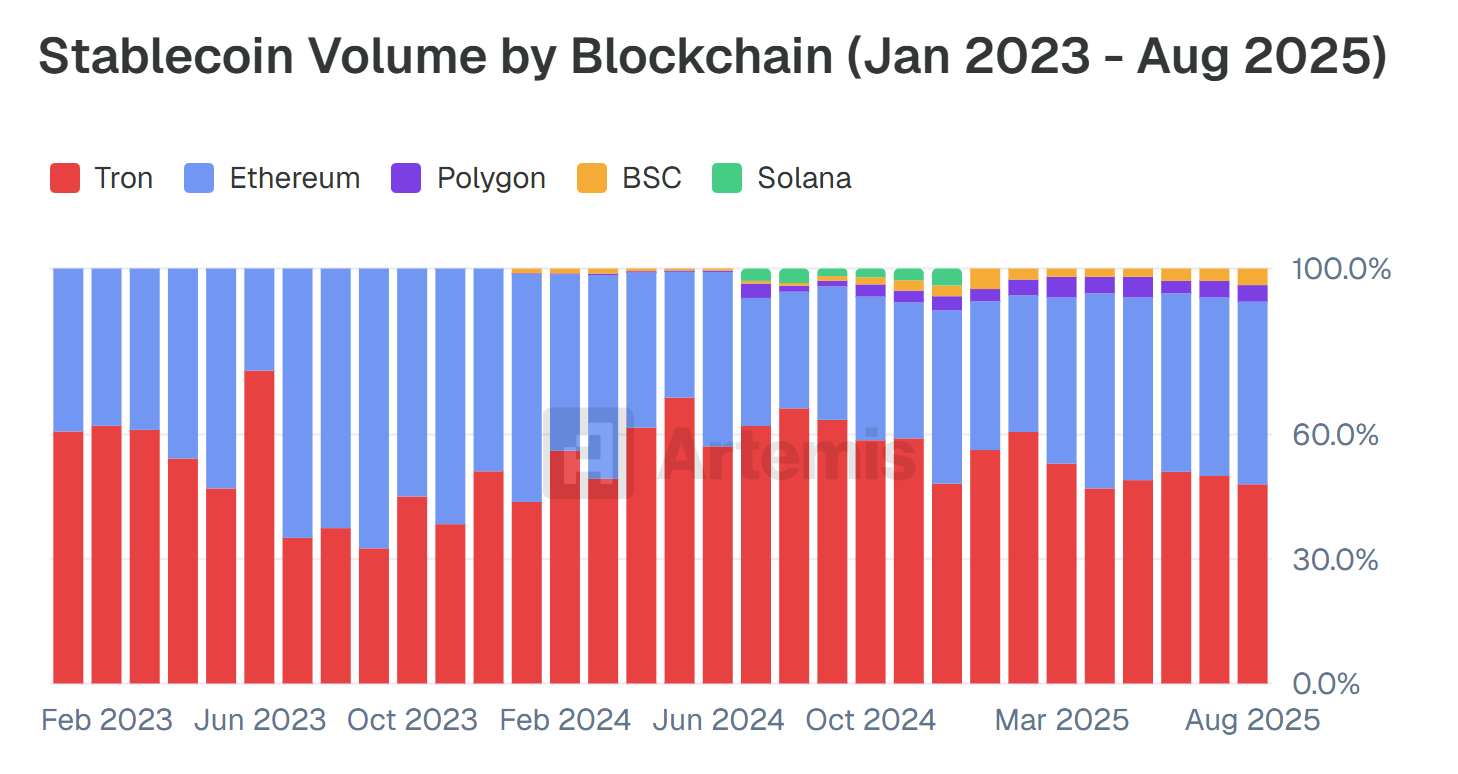

尽管波场(Tron)网络仍是稳定币结算的最大区块链,但其领先优势正在缩小。

根据 Artemis 的数据,波场的市场份额从 2024 年底的 66% 下降到 2025 年 8 月的 48%。随着 Base、Codex、Plasma 和 Solana 等更新、更快的网络开始吸引流动性,这一趋势愈发明显。

Dragonfly 合伙人 Omar Kanji 表示,这一趋势标志着“结构性轮换的开始”,低成本和高吞吐量的替代方案正在逐步侵蚀波场的主导地位。

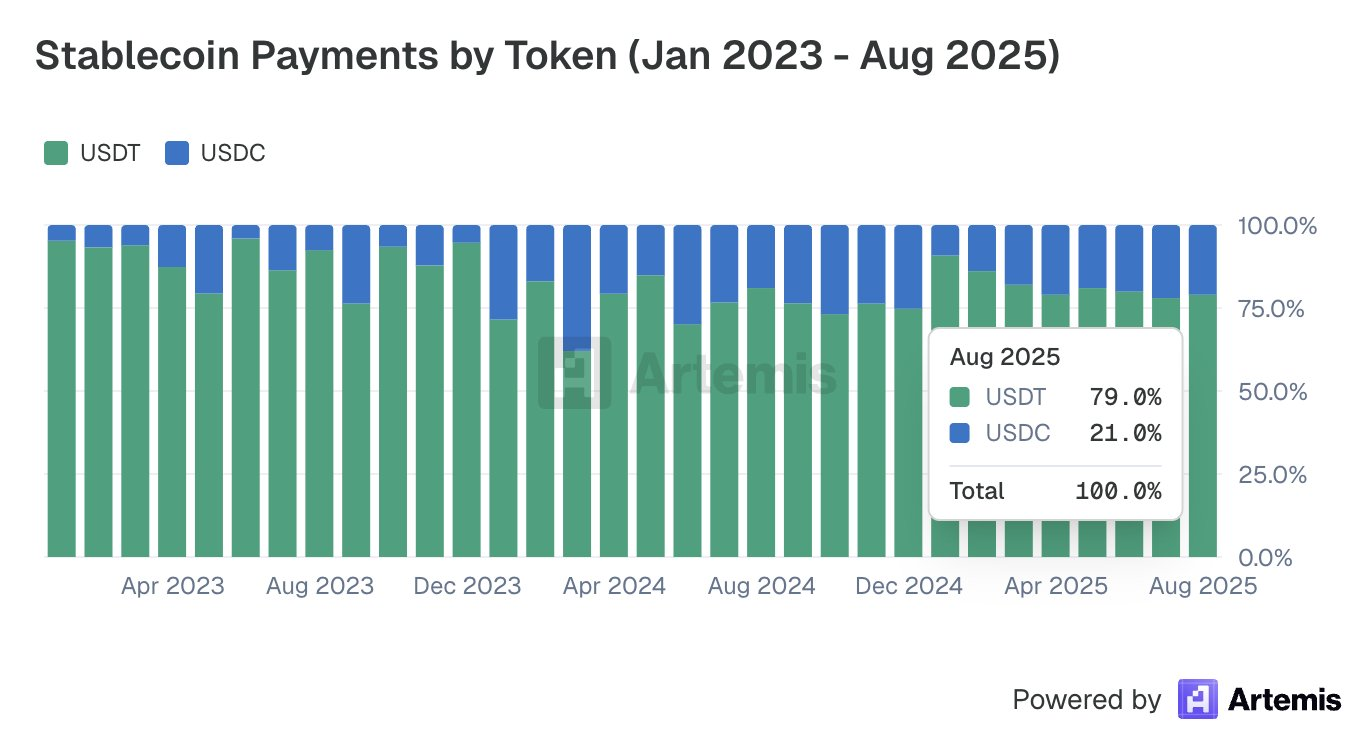

在资产方面,Tether 的 USDT继续主导稳定币生态系统,占据约 79% 的支付量,这得益于其在非洲和拉丁美洲的深度流动性和无与伦比的可及性。

然而,Circle 的 USDC 正在悄然扩大其市场份额,自 2 月以来,其份额从 14% 上升至 21%。

DeFiLlama 的数据显示,USDT 的市值为 1830 亿美元,而 USDC 接近 760 亿美元。两者共同支撑着超过 3000 亿美元的数字美元网络,这一网络如今以代码的速度和全球金融的广度运作。