2026 年的跨境 B2B 支付仍存在大家都認同的問題。然而日常生活幾乎沒有改變。

截止時間、中介、人工對帳、突發費用。即使是簡單的國際轉帳,也常常變成長達數天的等待、追逐和解釋帳本上的變動。

事實上,歐洲央行指出,2024年三分之一的零售跨境支付花了超過一個工作天才結算,全球近四分之一的走廊成本 超過 3%。

即使是G20路線圖也透露了差距有多大。目標是在2027年底前, 75%的跨境批發付款能在一小時內抵扣。這就是我們的野心。

這也是穩定幣不斷重新成為討論焦點的部分原因。幾 秒鐘內就能和解, 24小時、全年無休,身處 世界任何地方,費用你 甚至不會察覺。讓我們更深入探討。

是時候讓可程式化的貨幣了

當你把穩定幣放在支付的脈絡中,而非加密貨幣,最有意義。在B2B的情境下,它們就像數位現金一樣運作。全時連線的結算、全球覆蓋範圍,以及能透過 API 直接連接工作流程的能力。

有趣的是,穩定幣是可程式化的。一旦你把美元當作可程式化的物件,就可以開始圍繞它們建立財務邏輯。

- 自動掃描。例如,每天結束時自動將多餘的穩定幣餘額從營運錢包轉移到國庫錢包,或在不需人工介入的情況下跨區域重新平衡流動性。

- 有條件付款。只有在達成預先設定條件(如確認貨物已送達、里程碑完成或合規檢查通過)後才釋放資金。

- 即時報告的掛鉤。將錢包活動直接整合進內部儀表板或 ERP 系統,讓財資團隊能即時看到餘額與流量更新,無需等待銀行對帳單。

- 鏈上現金分隔。依功能(薪資、供應商付款、準備金、稅務負擔)在不同錢包或智能合約間分開資金,建立清晰的內部會計界線。

- 鏈上收益率作為政策決策。將部分閒置穩定幣餘額分配至代幣化國庫券或結構化鏈上借貸市場,作為正式國庫策略的一部分,而非將收益視為機會交易。

SCRYPT創辦人兼執行長Norman Wooding在這最後一點上進一步說明:

「DeFi 收益會根據即時供需反應——結構上與傳統固定收益不同。領先的財務長們已經知道:隨著利率壓縮持續,穩定幣提供了分散投資與收益的來源,且不需依賴加密貨幣價格曝險,也無法與傳統解決方案實現1:1相關。SCRYPT 提供機構存取,並將風險管理整合於架構中。」

事實上,穩定幣可以像結算現金一樣運作,同時開啟不依賴多頭加密貨幣的國庫報酬選擇權。

探索規模並區分「結算」與「付款」

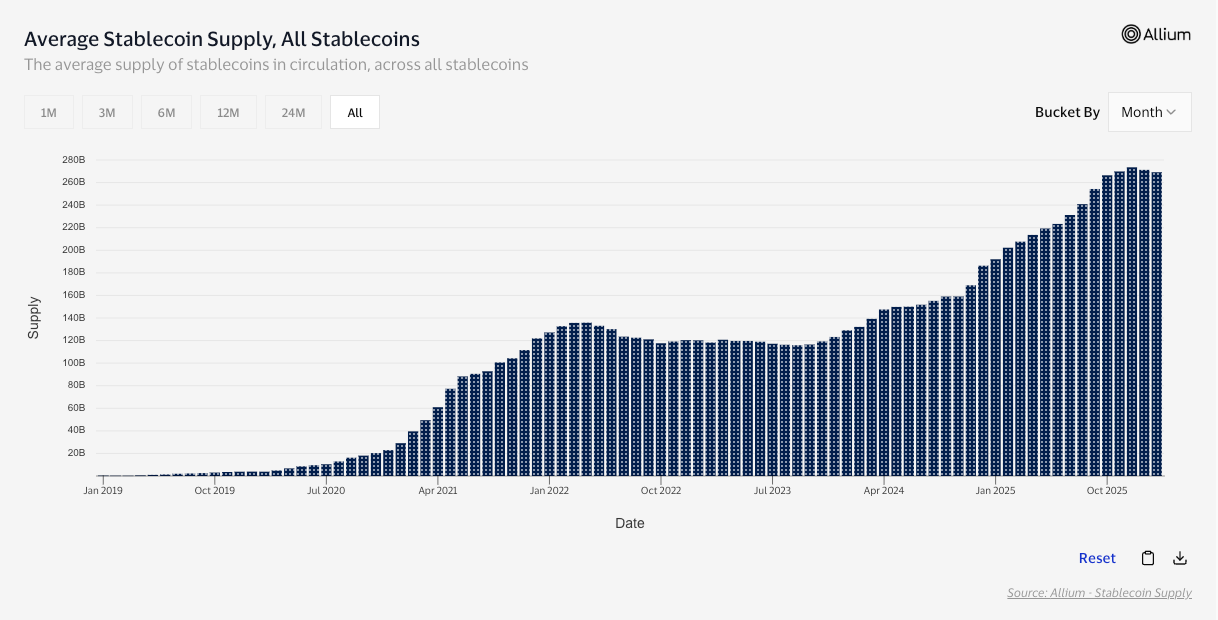

根據媒體報導,2025年穩定幣總成交量達到35兆美元,根據麥肯錫與Artemis Analytics的報導。

但大量的鏈上交易量不一定代表支付金額龐大。穩定幣的流動很大程度上是交易所再平衡、套利和去中心化金融路由——這些活動在經濟上有意義,但與企業支付供應商費用不同。這就是為什麼調整鏡片很重要。Visa 的 鏈上穩定幣研究 顯示,過去 12 個月調整 後 的交易量達到 10.2 萬億美元,旨在過濾未付款的靜態交易。

當你聚焦於實體經濟使用時,訊號會更加明顯。根據《Stablecoin Payments from the Ground Up 》報告,B2B 穩定幣交易量從 2023 年初每月不到 1 億美元,飆升至 2025 年中期超過 30 億美元,約成長了 30 倍。

所以,穩定幣正在推動顯著的價值。讓我們更深入探討「為什麼」。

為什麼B2B持續選擇穩定幣

如果你和任何真正跨境轉帳的人聊聊,你會聽到對傳統系統的同樣抱怨:截止時間、中介、手續費外洩和人工對帳。

穩定幣顯然是贏家。他們缺乏中介,持續運作,提供低費用甚至更低的拒絕率。此外,他們為商家開啟了新的受眾,使其具備前瞻性,並增加競爭優勢。

傳承世界並非不嘗試回應。Swift本身 已開始 推動新規則,目標是實現可預測的零售跨境支付,刪除隱藏費用,專注於全額價值轉移,並在國內基礎設施允許的地方加快結算速度。

但全球協調困難重重,甚至G20推動跨境支付更便宜、更快速的計畫,現在普遍 預期 將無法達成2027年的目標。

Phemex 執行長 Federico Variola 談及採用曲線:

「對年輕一代來說,透過穩定幣向國際傳送價值已經比使用 SWIFT 更合理。傳統銀行轉帳速度慢、繁瑣且昂貴,而穩定幣則即時且操作更簡單。隨著監管變得更清晰、報告更直接,結構性摩擦幾乎不存在。從純粹的匯款角度來看,穩定幣具備超越傳統銀行系統的良好位置。現在需要的是更廣泛地採用這種思維模式。」

雖然摩擦不多,但仍存在一些。我們來進一步說明。

真正的阻礙:合規、贖回與職涯風險

贖回必須可靠,流動性必須承受壓力,控制必須可審計,而「如果……會怎樣」情境需要有力的答案。

即使是國際貨幣基金組織支持創新的框架也帶有警告。穩定幣能讓支付更快更便宜,但如果市場分裂成無法互通的幣種和無法乾淨連接的網路,收益很快就會被削弱。

中央銀行的處罰甚至更嚴厲。國際清算銀行 ( BIS)主張穩定幣在核心貨幣特性(尤其是單一性與完整性)方面有所不足,這是委婉地說,表示穩定幣不會自動贏得「無條件」的信任。

監管正試圖縮小這個差距。在歐盟, MiCA 為電子貨幣代幣設置了具體保護措施,包括面值發行與贖回規則,而EBA也已發布有關贖回計畫、流動性壓力測試及回收規劃的指引。FSB 的建議 在全球推動一致:一致的監督、治理與風險管理標準。

接著,還有較軟的限制:聲譽舒適度(這是瓦里奧拉之前所提出的)。現在可能需要一個更具建設性的公共敘事,讓持懷疑態度的用戶能夠安心參與。對財務長而言,這種「聲譽舒適」意味著職涯風險較低。

總結

穩定幣能快速、隨時跨越邊界移動價值,沒有通常的中介鏈條與延遲。

可程式化的金錢層讓劇情更複雜。一旦資金能像軟體一樣被轉移、分割並回報,你就會開始看到銀行舊有基礎設施無法實現的財務應用場景。自動掃描、有條件釋放、即時可視性,以及在某些情況下的政策驅動產量。

同時,剩餘的摩擦是真實存在的。財務長關注贖回的確定性、壓力下的流動性、可審計性,以及合規態勢是否可辯護。在這些條件持續達成之前,穩定幣將持續成長,成為實用的選項,而非成為全球的預設貨幣。

但從方向上來看,很難忽略正在發生的事情。交易量正在增加,B2B高速公路正在鋪設,思維也在擴散。唯一剩下的問題是合規與信任層能多快追上。