在地緣政治緊張局勢加劇和全球宏觀經濟脆弱的背景下,分析師警告聯準會正在悄悄向金融系統注入流動性。

儘管聯準會尚未宣布政策轉向,但流動性卻顯示出不同的情況。其影響波及各資產類別,從美債殖利率到比特幣的5000億美元下跌。

美債動盪與 6.5 兆美元定時炸彈

重啟的貿易戰敘事正處於風暴中心。上週,中國外交部發言人林健表示,北京將「戰鬥到底」對抗特朗普提出的關稅,這些關稅現已達到某些中國商品的104%。

這種言辭激烈,回響著中國標誌性的「戰狼」立場。然而,在此背後,壓力正在加劇。

林健告訴記者:「中國人民不惹事,但我們不怕事。」

隨著出口放緩和資本外流擔憂上升,北京的立場可能很快會更多地關乎經濟生存而非意識形態姿態。

在表面之下,一場高風險的金融邊緣政策遊戲正在進行。資深分析師彼得·段認為,特朗普的關稅壓力最終目的是降低10年期美債殖利率,因為美國面臨著即將到期的6.5萬億美元債務。

段寫道:「特朗普強迫關稅戰以降低10年期美債利率……中國拋售美債以推高殖利率。」

通過拋售美債,中國加劇了經濟緊張局勢並引發了意想不到的後果。這些後果包括殖利率飆升和債券市場需求減少,正值美國最需要再融資之時。

聯準會在通脹和財政壓力的夾縫中,似乎選擇了低調行動而非大張旗鼓。

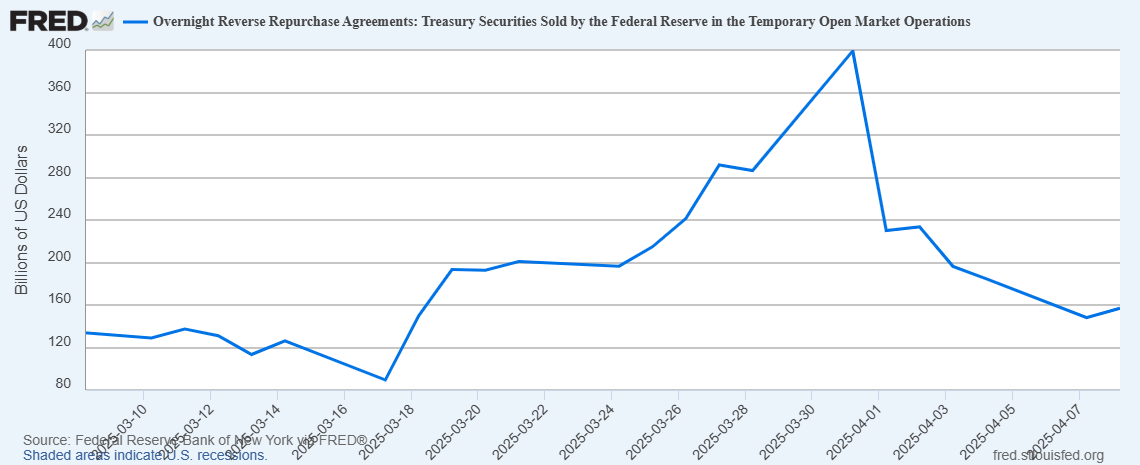

聯準會的逆回購協議(RRP)是流動性悄然湧入的最明顯證據。2022年曾超過2.5萬億美元的RRP餘額已降至僅1480億美元,代表著94%的減少。

Markets Unplugged 創辦人 Oz 表示:「這不是幻想,而是真正的流動性解放。當人們對關稅、通脹和 SVB 的陰影大喊大叫時,自 2020 年以來最大的隱形寬鬆政策已經展開。」

這意味著重大變化,因為逆回購餘額下降意味著資金重新進入系統。這推動了風險資產的上漲,等同於量化寬鬆卻不稱之為量化寬鬆。

然而,逆回購幾乎耗盡,分析師發出警告。

一位期權交易員指出:「逆回購的下降為市場增加了流動性。逆回購賬戶中所剩無幾,意味著它無法提供太多流動性。將有短暫的反彈,但今年不會有新的歷史高點。」

然而,Oz 反駁說,雖然逆回購幾乎耗盡意味著被動推動的結束,但這不一定意味著反彈的結束。

Fed 的兩難:通脹還是崩潰?

知名分析師 The Conscious Trader 在 X(Twitter)上指出,如果聯準會讓流動性進一步枯竭,連鎖去槓桿化可能引發全面危機。

他指出:「無論如何,回調即將到來。如果市場先崩潰,拋售將為量化寬鬆鋪路。如果量化寬鬆先開始,聰明的資金會在流動性推高風險資產之前掃低。」

這意味著聯準會若正式恢復量化寬鬆,將面臨加劇通脹或助長泡沫的風險。

自 4 月 2 日以來,比特幣市值已縮減超過 5000 億美元,跌破 75000 美元後略有回升。山寨幣情況更糟,受到流動性下降和宏觀恐懼的雙重打擊。

BeInCrypto 報導2025 年正式量化寬鬆(QE)回歸的可能性正在上升,這可能標誌著數位資產的轉折點。

流動性循環歷來決定了加密貨幣的繁榮與衰退階段。2020 年,量化寬鬆推動了「萬物上漲」的行情,比特幣和其他加密貨幣達到歷史高點。如果隱性量化寬鬆轉為顯性,可能會重演這一情景。

奧茲補充:「你不需要降息。流動性激增已經在發生……流動性告訴你:『戴上頭盔。你即將追逐綠色蠟燭,達到歷史新高。』」

這與海耶斯最近的預測一致,他預測如果聯準會轉向量化寬鬆,比特幣可能達到 250,000 美元。然而,如果聯準會猶豫不決或全球流動性破裂,加密市場可能面臨另一個寒冬。

聯準會可能保持沉默,但沉默並不意味著無所作為。隨著逆回購幾乎枯竭、貿易緊張局勢加劇和國債市場波動,隱性流動性注入似乎是更大棋局的第一步。

分析師普遍認為,這最終是另一波牛市還是更糟糕的情況,取決於聯準會能保持沉默多久。