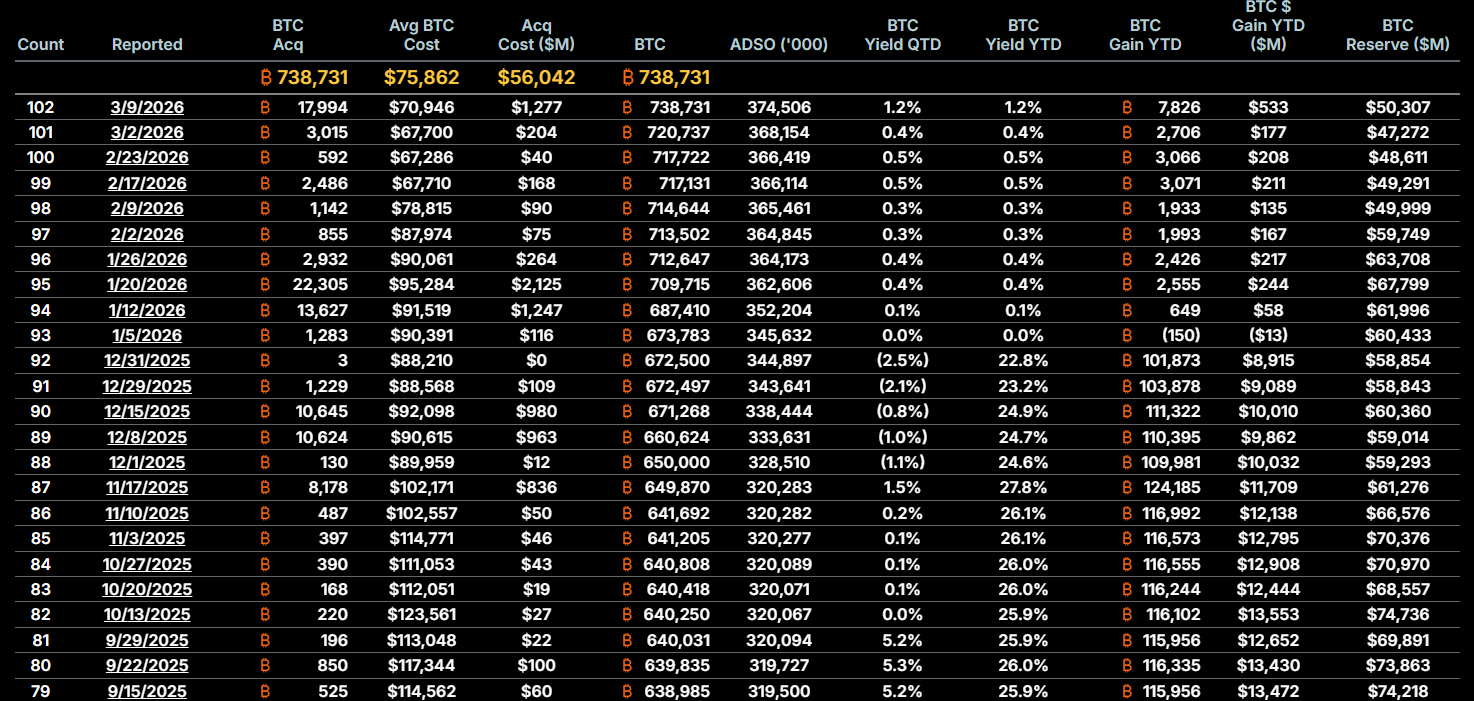

Strategy(MSTR)需要再取得約261,269個比特幣(BTC),估計價值222億美元,才能在2026年底前達成其隱含的100萬BTC目標。

截至撰寫本文時,公司持有738,731 BTC,平均每枚價值75,860美元。距離2026年還有約42週,該目標要求每週平均購買6,158 BTC,約每週5.23億美元,價格假設為85,000美元。

策略累積速度與達成100萬BTC的道路

在 執行主席Michael Saylor的領導下,Strategy於2026年截至今年已購買約64,948枚BTC。這個數字遠高於自 2020 年 8 月推出比特幣財務策略以來,約每年 128,000 BTC 的歷史平均值。

近期的活動顯示,這種速度可能相當可持續。截至3月9日當週,Strategy新增17,994 BTC,價值12.8億美元。

這主要來自9億美元的普通股銷售以及3.77億美元來自其 STRC優先股系列。那一次購買幾乎是每週平均的三倍。

該公司在2026年已連續完成12次或以上的每週購買。策略透過發行股權、可轉換債券及優先股來資助這些收購。

其市場計畫仍持有數十億的剩餘產能,涵蓋MSTR普通股及多個優先股系列,包括STRC、STRK、STRD及STRF。

然而,維持這一軌跡需要持續進入資本市場。MSTR 股價較 2025 年高峰下跌約 70%,流通股數從 7,600 萬股增至約 3.2 億股。

Strategy 總負債超過 80 億美元,其中包括以比特幣作為抵押的 60 億美元可轉換票據。

如果比特幣從 近期接近74,000美元大幅下跌,壓力測試顯示股市可能面臨嚴重壓力。同時,比特幣價格低迷使得每枚幣的累積成本降低,這有助於在美元成本下降的同時達成交易量目標。

MARA財政部轉向引發對HODL模式的質疑

當Strategy加倍加碼累積時,MARA Holdings(MARA)則朝相反方向走。2026 年 3 月初,MARA 透過向 10-K 的 SEC 申報更新其財政政策,擴大授權允許 資產負債表上持有的比特幣銷售。此前,該公司僅允許銷售新開採的硬幣。

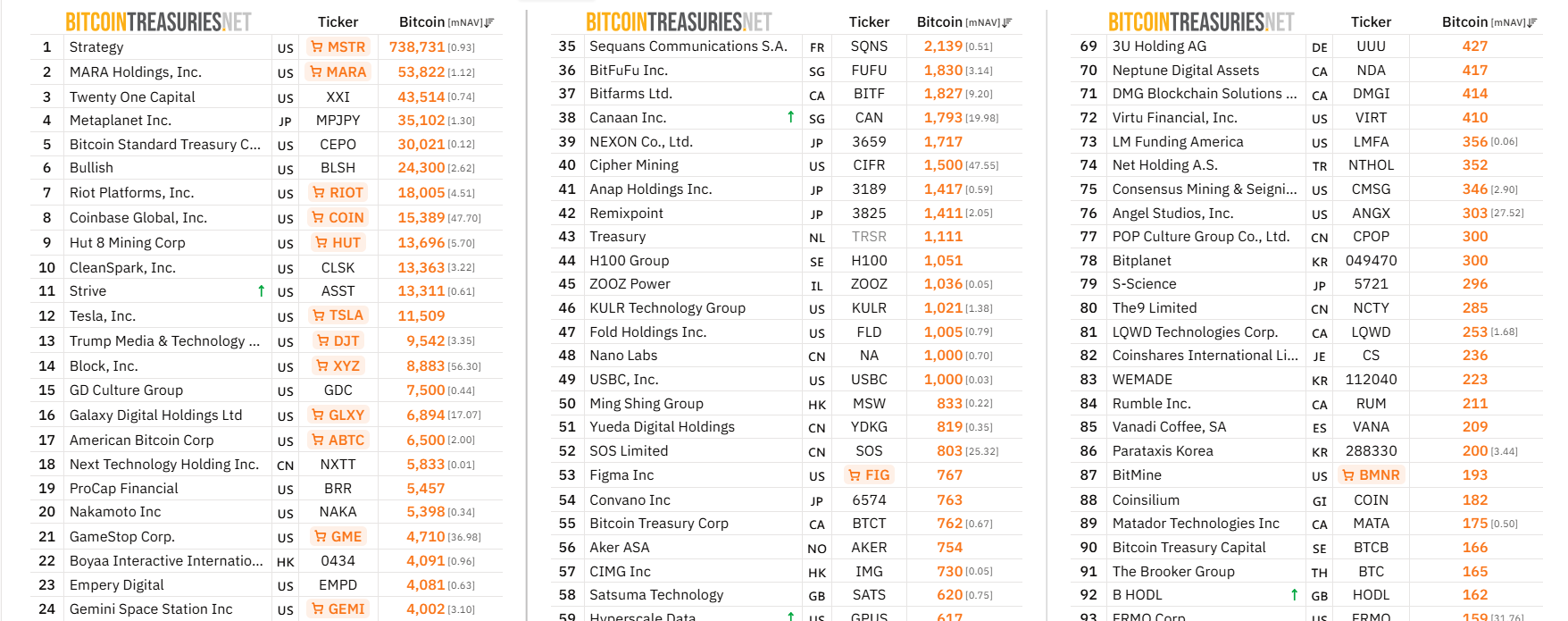

MARA 持有約 53,822 個 BTC,是比特幣第二大公開交易企業持有者。該公司 在2025年第四季報告了17億美元的淨虧損,主要原因是同期比特幣價格下跌導致15億美元非現金減記。

約有28%的MARA持股已透過貸款及擔保安排部署。該公司在2025年從比特幣借貸中產生了3,210萬美元的利息收入,但在扣除價格折舊後,該部門整體虧損達8,630萬美元。

MARA 也加速轉向人工智慧與高效能運算基礎設施,包括與喜達屋資本集團合資建設資料中心。

最近,高階主管的薪酬被掛鉤到兆瓦容量,而非礦業產出,這顯示出企業優先順序的結構性轉變。

兩種模式,兩種對比特幣未來的押注

PrimeXBT 高級市場分析師 Jonatan Randin 告訴 BeInCrypto,MARA 的轉變反映了在波動環境中更永續的資金管理方式。

「策略模型在資本市場持續開放且投資人對比特幣代理權保持興趣時有效,但裂縫已經顯現。該股自2025年高點以來下跌約72%,流通股數從7600萬股增至約3.2億股,mNAV已跌破1.0,意味著股票現在以低於其所代表比特幣的價格交易,」蘭丁在接受BeInCrypto獨家專訪時表示。

蘭丁指出, 更廣泛的礦業 也正經歷類似的輪替。減半後的生產成本約為每枚比特幣87,000美元,而市場交易接近70,000美元,迫使礦工虧損生產。

Core Scientific 表示其挖礦業務 基本上正在逐步縮減,而 Bitfarms 則重新品牌為 Keel Infrastructure,而 Riot 則正朝向電力即服務(Power-as-aservice)模式發展。

關於MARA的政策轉變是否因其53,822 BTC而產生供給過剩風險,蘭丁認為這種威脅更多是心理層面而非機械性的。

「比特幣的每日現貨交易量介於100億美元到250億美元之間,視當天而定,因此整個儲備不到一天的交易量。市場以前也曾吸收過較大且集中的分配……真正的懸掛在於心理層面,而非機械層面,」他說。

不過,蘭丁警告,流動性稀薄及MARA已部署28%的持股,且隱含貸款價值比約為87%,若比特幣進一步下跌,可能造成被迫拋售壓力。

對策略而言,100萬BTC目標雖然激進,但並非不可能實現。如果公司能維持目前的購買節奏並保持資本市場開放,預計在2026年底達到此數。

然而,熊市持續、資金條件收緊,或投資人對持續稀釋的疲憊,可能迫使放慢腳步或策略性重新思考。

預計本週的下一份8K申報,將提供最新訊號,說明這股動能是否持續。