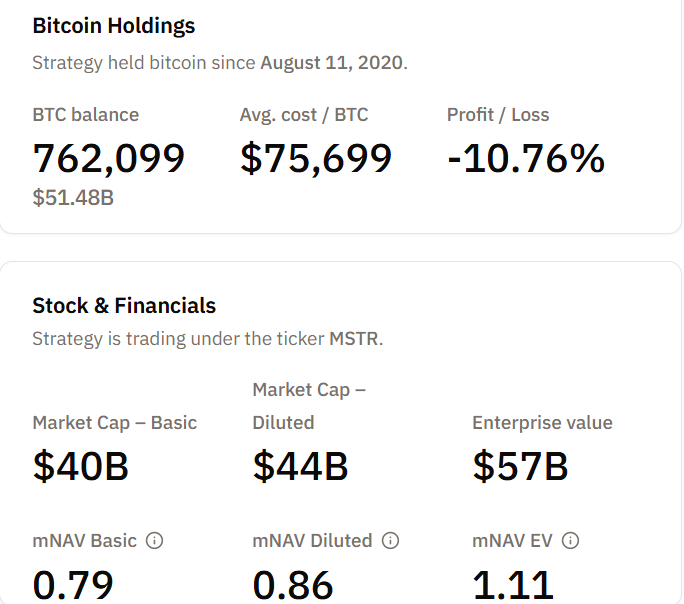

MicroStrategy 持有 762,099 枚比特币($BTC),总价值约 515 亿美元。但围绕这一巨额持仓,业内正在激烈讨论:一旦强制出售,该公司甚至连一半资金都难以回收。

该公司日前 13 周以来首次暂停购买 $BTC,转而重点发行 STRC 优先股,显示其筹资策略正由加速囤币转向以收益为导向的融资模式。

Taproot Wizards 联合创始人 Udi Wertheimer 指出,MicroStrategy 持有的 $BTC 实际价值远不止表面上的 515 亿美元。

“……如果 Michael Saylor(MicroStrategy CEO)真的抛售,比特币总共最多只能变现 200 亿美元,很可能还达不到这个数字。他现在买入的每一美元 $BTC,都基本打了水漂。因为他持有的比特币数量,远超流通市场能承接的上限。”Wertheimer 在社交平台表示。

目前,MicroStrategy 控制着约 3.63% 的比特币流通供应。仅在流动性一般的交易所,一笔单次 500 枚 $BTC 的市价卖单,就足以导致价格出现 2% 至 4% 的下跌。

若要比肩 Bitget 大规模抛售 762,099 枚 $BTC,将直接刷新加密史上所有清算纪录,这将远超以往任何一次历史级别的抛压事件。

自 FTX 崩盘以来,加密市场整体流动性有所改善,BTC、ETH 等现货 ETF 的推出进一步增强了市场承载力。

然而,大额筹码的流动性难题依旧悬而未决,批量抛售依然是复杂难题。

比特币资产研究团队则持不同观点。他们认为,若在公开市场一次性买入 76 万枚 $BTC,由于滑点等因素,实际购入成本极有可能远超 500 亿美元——这也意味着这些持仓本就自带溢价属性。

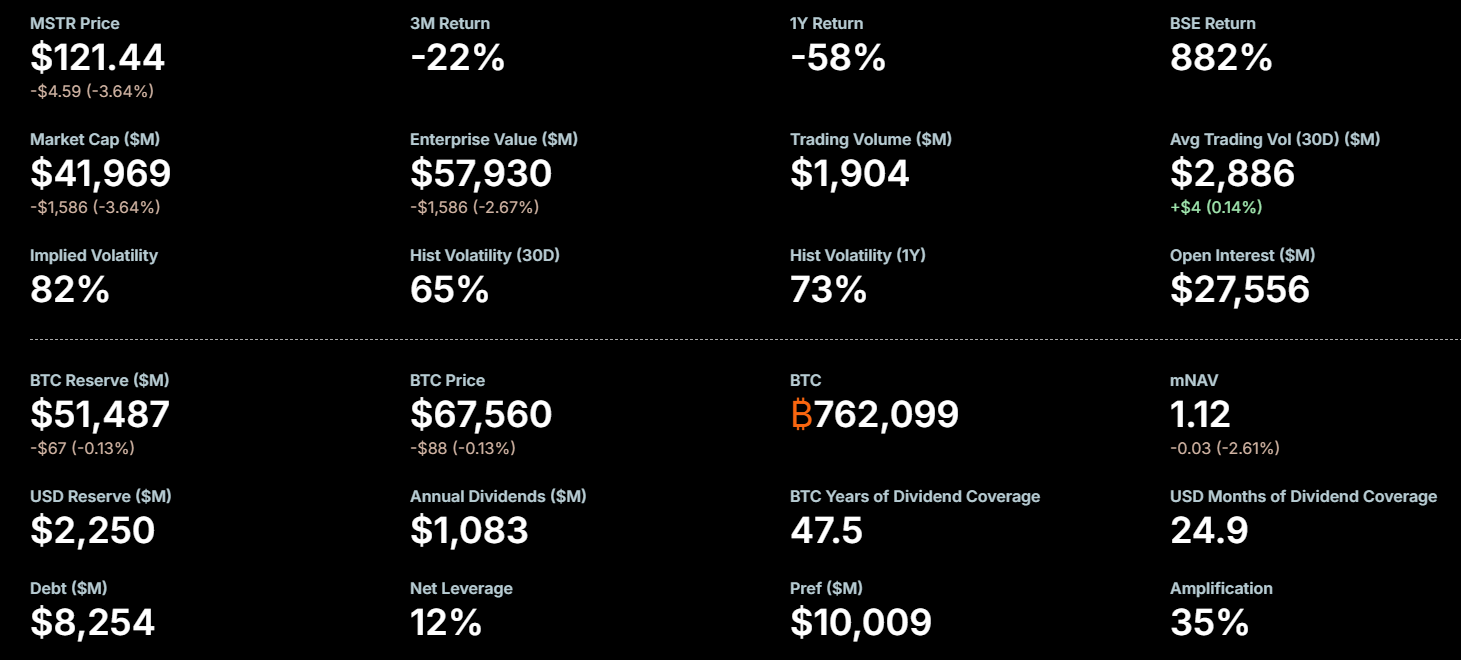

目前,MicroStrategy 的企业价值为 570 亿美元,基于企业价值的市值与净资产之比达到 1.11。

也就是说,市场已经对 MicroStrategy 的比特币持仓溢价定价——实际上高于现货价格,这一估值已充分反映所有流通证券之实际价值。

不过,基础 mNAV 展示了另一番景象。Strategy 当前基础 mNAV 为 0.79,意味着其 400 亿美元的普通股市值,实际上已经低于公司所持有的比特币资产市值。

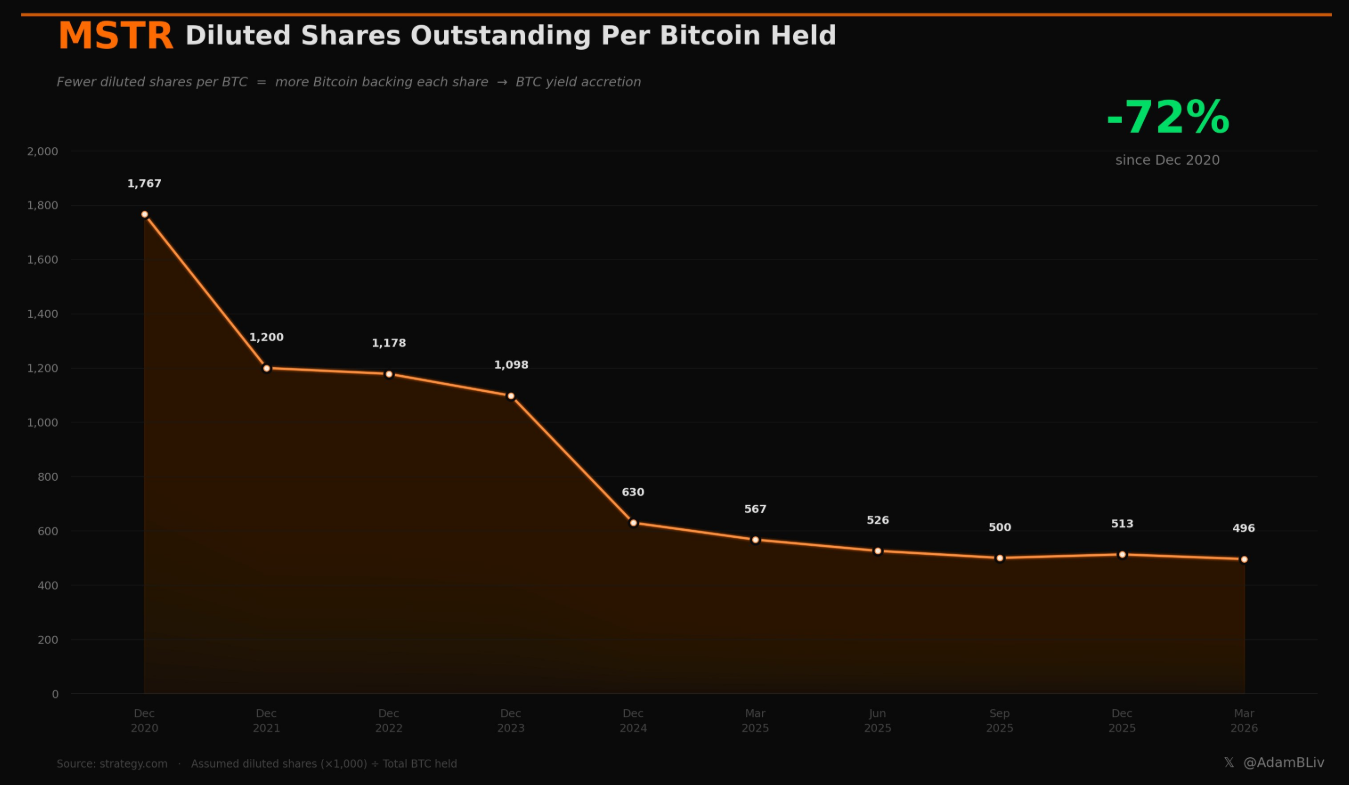

Adam Livingston 补充引用了 strategy.com 的一份图表:自 2020 年 12 月至 2026 年 3 月,MSTR 每持有一枚比特币对应的稀释后流通股数已从 1,767 股降至 496 股,减少幅度高达 72%。

上述机制之所以成立,是因为 Strategy 以高于比特币净资产价值的价格发行新股。当 mNAV 大于 1.0 时,每发行一股新股票所购买的比特币,能够稀释掉的原有股份数更少,从而带来增值效应。

目前,Strategy 共计持有 762,099 枚比特币,累计买入金额约为 576.9 亿美元,单枚均价约为 75,694 美元。

当前 比特币交易价格接近 67,489 美元,这意味着其账面未实现损失约为 10%。

Wertheimer 随后在讨论中澄清,自己实际上是看多 MSTR,并且认为 Saylor 推出的新优先股发行如 STRC,短期内依然有效。

但他担忧的是,随着每次比特币的增持,MicroStrategy 的长期结构性退出难题也在不断加剧。

数据显示,比特币巨鲸(Whale)级别的大额转账次数近期降至 6,417 笔,单笔金额均在 10 万美元以上,创下 2023 年 9 月以来的最低水平。这显示拥有大额资金的投资者正在明显减少市场活跃度。

近期大型“薄鲸”持仓者的交易活动表明,即使是在当前的市场深度下,也难以承受某一大户的激进抛售压力。

这一现象也与传统金融中的经典难题如出一辙。例如,沃伦·巴菲特(Warren Buffett)若想一夜之间清仓其持有的苹果公司股票,无疑会对股价造成巨大冲击。

不过,Strategy 公司所持比特币占比特币总市值的比例,远高于任何可类比的股票持仓情况。

未来 Strategy 溢价或折价的持续性,将取决于以下几大要素:

- 比特币($BTC)价格的走势

- 市场对于新发型比特币的持续需求,以及

- 投资者是否继续将 Strategy 看作比特币加杠杆配置工具,而非单纯作为持有大量非流动性币种的传统软件公司。