Strategy 旗下 STRC 优先股正在加密市场引发激烈讨论。分析师对此分歧明显,有人担忧这一高收益产品会重演 2022 年 TerraUSD (UST) 崩盘的悲剧。

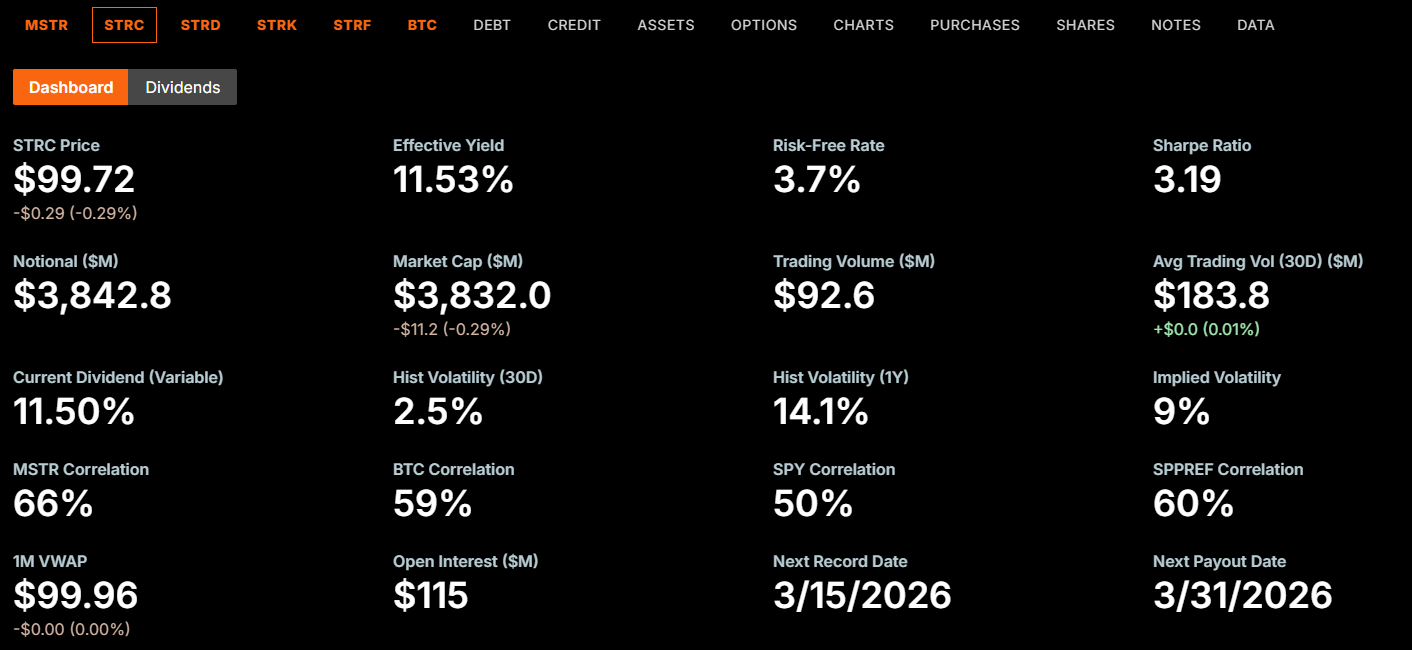

这款名为“Stretch”的浮动利率永久优先股,目前年化分红达 11.5%,面值为 100 美元。自 2025 年 7 月 STRC 以 9% 收益率发行以来,回报率持续攀升,被不少业内人士拿来与 UST 当年不可持续的高收益做对比。

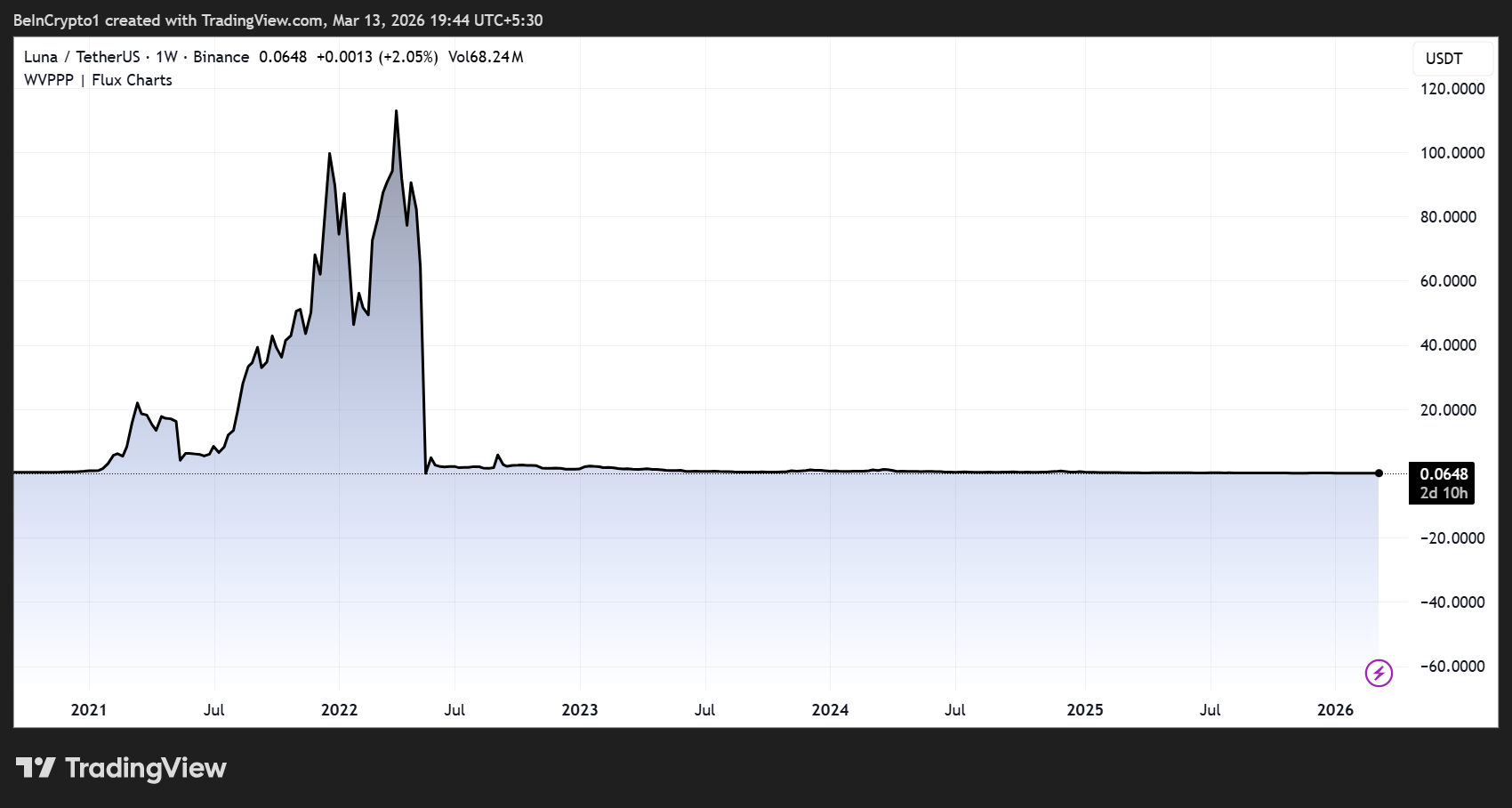

想要判断这一类比是否成立,需梳理 UST 崩盘的瓦解机制。Terra 生态依赖于算法驱动的铸造与销毁循环,将 UST 和其姊妹币 $LUNA 绑定在一起。

其借贷协议 Anchor 提供接近 20% 的存款收益,吸引数十亿美元资金。2022 年 5 月信心动摇后,UST 持有者开始蜂拥赎回换取 $LUNA。

每一轮赎回会新铸一批 $LUNA,导致市场供应激增、币价暴跌。不断下跌的价格进一步击溃了投资者对 UST 铸造基础的信心,形成更大规模的赎回和 $LUNA 增发,恶性循环加速演化。

最终,这一自我强化的死亡螺旋在短短数日内抹去了约 450 亿美元市值。Terra 创始人 Do Kwon 事后因欺诈被联邦法院判处 15 年监禁。

关键在于,Terra 的崩溃是由其协议机制主导。系统性超发彻底失控后,没有任何治理机构、监管部门,乃至“熔断机制”可以阻止链式反应的继续蔓延。

STRC 与 Terra 存在一个共同结构:高收益引流,带动资金持续流入底层资产,资产表面上的稳健吸引更多资金进场。

“STRC 完全就是 UST 的翻版。高息趁早享用,别等泡沫破裂。”Wazz 如是评价。

然而,两者的失效机制本质上存在根本性差异。UST 设有协议层的回购赎回循环,能够自动无限增发 LUNA 币。

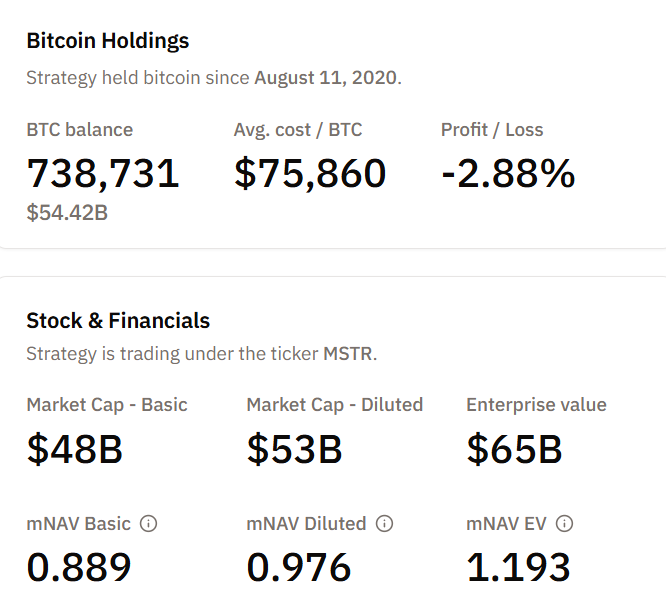

STRC 并不存在类似机制。它是一款由 Strategy 公司发行的公司优先股,截至 3 月 13 日,该公司账面上持有 738,731 个 $BTC 作为资产支持。

STRC 并未设有根据抛压自动大幅增发的算法触发机制。

“这和 $UST 完全不同,STRC 是由比特币资产在资产负债表上支持的资本结构……出现 UST 那种崩盘无论如何都绝无可能。实际可能发生的风险,是比特币价格没有上涨……” 交易员 Farmer Joe 如此表示。

换句话说,STRC 不会像 UST 一样陷入死亡螺旋。但这并不意味着该产品就没有风险。

这种对比清晰地指出了现实中的脆弱点,即便最坏情况的具体表现形式可能不一样。

分析师 Colin Talks Crypto 日前发布详细的风险解析指出,STRC 的董事会每月宣布分红,但完全有权随时削减或暂停分红。

该优先股没有价格硬性底线,也无到期日,更不受 FDIC 保险保障。在资本结构中,其偿付顺序低于公司债务及 Strategy 的 STRF 优先股。

“STRC 并未真正为投资者提供任何保障(尽管表面上看似固定收益产品),而且确实存在不可忽视的风险……” Colin 评论道。

Strategy 还能够通过场内增发的方式,无需股东批准即可无限量发行新的 STRC 股票。

仅在 3 月上旬,公司就出售了 370 万股 STRC 股票,募集资金达 3.77 亿美元,专用于进一步购入 $BTC。不断攀升的这类发行义务,意味着公司面临着需长期持续履行的固定成本负担。

当前,比特币价格刚刚高于 73,000 美元,Strategy 的持仓价格成本约为每枚 75,860 美元,因此账面上已出现大额未实现亏损。

若 $BTC 进入长期下行周期,公司将面临抵押品价值缩水的压力,而 STRC 的持续发行又会带来不断增长的分红义务。

这种反馈机制不会像 Terra 那样瞬间爆雷,但可能引发长期且缓慢的“挤压”,包括以下情况:

- 削减分红

- 价格跌破面值

- 投资者信心持续下滑。

STRC 坚定支持者 Adam Livingston 将该产品视为一种“带息载体”,能够吸纳市场对固定收益的需求,进而规模化地转换为比特币投资,并通过溢价效应让后续融资成本持续降低。

他认为,STRC 的竞争对手是高收益垃圾债券,但其避开了再融资高峰、到期压力和契约限制等难题。Livingston 还表示,财报中的分红覆盖期可长达 75 年。

Strategy 董事长 Michael Saylor 于 2025 年末宣布,STRC 分红将在 2026 年 1 月提升至 11%。

首席执行官 Phong Le 在 2 月透露,公司计划逐步由普通股发行转向以优先资本作为主要融资手段。

最新披露显示,因限售股解禁,Strategy 已出售最多 2,034 股 MSTR 普通股。

一定程度上可以类比。Terra 的案例确实揭示了 STRC 对资本流入周期及其与高波动性基础资产挂钩的依赖。两者均通过高收益吸引资金,强化资产基础;一旦资本循环逆转,都会面临压力。

但这种比较也高估了 STRC 出现灾难性崩盘的风险。

- UST 的崩溃源于算法驱动的恶性通胀机制,无论人力如何都无法中止链式反应。

- STRC 属于公司证券,由董事会主导分红政策,具有真实比特币金库,并不存在协议层面的死亡螺旋触发点。

对 STRC 而言,最糟糕但合理的可能后果是损失痛苦但有限,例如:

- 分红被削减,

- 股价跌破票面价值,

- 投资者最终发现,这其实是高风险权益投资,而非稳定收益类产品,因此遭受亏损。

本质上,更值得思考的是,当前以 11.5% 年化收益买入 STRC 的投资者,是否清楚自己持有的其实是“包裹在收益外衣下的比特币押注”,而不是带有固定回报的固收工具。