Strive(ASST)首席风险官 Jeff Walton 近期提出了“数字信用”看涨逻辑。他表示,若评级机构改变对比特币($BTC)的资产价值评定标准,Strategy(MSTR)的信用评级有望从垃圾级跃升至投资级。

Walton 指出,信用评级机构对比特币类资产评级与这类公司可释放的资本之间,存在明显鸿沟。

目前,美国主流信用评级体系(如标普全球)直接将公司资产负债表上的 $BTC 价值计为零。也就是说,公司在股息发放及债务偿付能力的评估中,必须假设其所持有的比特币并不存在。

标普今年 10 月曾给予 MicroStrategy(Strategy)主体信用评级为 B-,并于 12 月确认维持这一“稳定”展望。相关详情可见 相关文章。

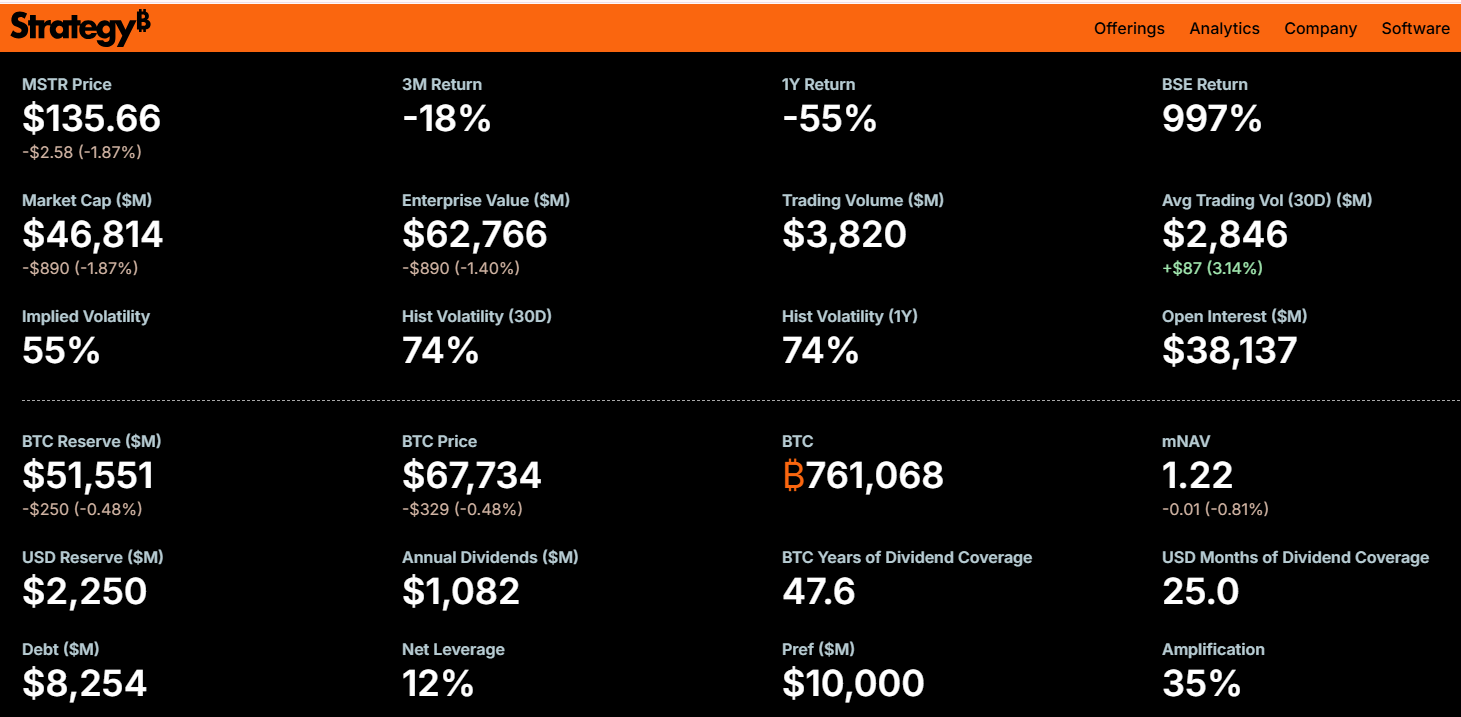

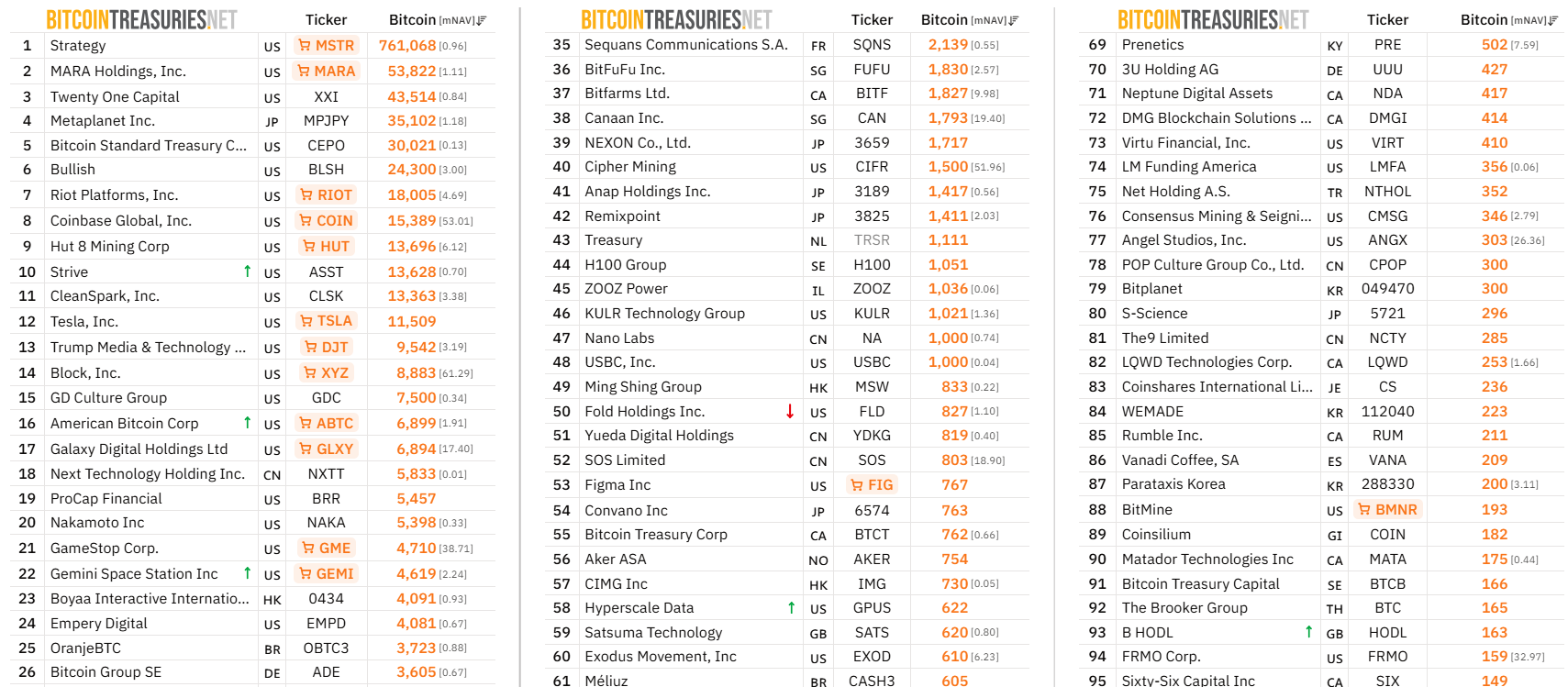

评级机构指出,MicroStrategy 存在比特币持仓过于集中的风险、业务布局单一、美元流动性不足。截至目前,Strategy 持有 761,000 枚 $BTC,市值约 530 亿美元。

Walton 认为,只要评级机构愿意将 $BTC 纳入资产价值评估,不再一律计零,Strategy 的信用评级就有望跻身投资级(IG)行列。

他指出,这一资产计价标准是比特币类上市公司与大型机构资本之间的最大门槛。

目前,美国投资级(IG)债券市场的规模约为高收益债市场的 5 倍。 一旦跨入投资级领域,Strategy 将有机会获得:

- 养老金基金的配置

- 保险资金的介入

- 投资级债券共同基金的投资

- 指数基金的追踪资金

- 银行抵押品管理计划的支持

Walton 以 2026 年债券发行规模为例进行说明:谷歌筹资 320 亿美元,亚马逊融资 370 亿美元,甲骨文募资 250 亿美元,霍尼韦尔发行 160 亿美元,均创下低投资级利率水平。

一项投资级策略有望通过相似渠道,以远低于当前借贷成本的方式,加速对 $BTC 的采购。

沃尔顿补充指出,大量 BBB 级传统企业债务的现金流尚未经历过诸如人工智能颠覆、利润压缩或加剧的财政拖累等压力测试。

他表示,数字资本与数字信贷将重新定价整个信用市场中的风险。

沃尔顿并非仅仅站在旁观者立场。今年 3 月 11 日,Strive 向 Strategy 的 STRC 优先股投资 5 000 万美元,占公司企业财务资金总额的三分之一以上。STRC 当前收益率约为 11.5%。

Strive 本身持有约 13,628 枚 $BTC,并通过旗下 Strive Asset Management 管理着超过 25 亿美元的资产。这种交叉持股结构,使两家公司都与沃尔顿所主张的投资理念形成了直接的财务联动。

评级机构是否会将 $BTC 纳入资产负债表考量,仍有待观察。

不过,Strategy 目前的 B- 评级,与若获投资级(IG)认证后可释放的资本动能之间的巨大差距,为关注该领域的投资者厘清了投资风向及潜在意义。