作为美国政府债务的全球最大外资持有者,日本引发了市场担忧,分析师警告称可能即将发生大规模债券抛售。

这种担忧同样蔓延到了加密货币领域,Tether 作为 USDT 稳定币的发行方,主要以逾 1130 亿美元的美国国债为担保,因此面临着对可能脱锚风险的新一轮审视。

根据美国财政部的最新数据显示,9 月份外国对美国国债的需求减弱。海外持有总量略降至 9.249 万亿美元,相较 8 月份稍有下滑。

不过,日本是这一放缓潮流中的例外。该国持续了九个月的购买热潮,将其持有量增加至 1.189 万亿美元,是自 2022 年 8 月以来的最高水平。这进一步巩固了日本作为美国国债最大外国持有者的长期地位。

“他们购买外国债务是因为日本债券的收益几乎为零,”一位分析师指出。

这种收益差使得美国债务成为具有吸引力的低风险收益替代品。然而,宏观背景正在发生变化。正如 BeInCrypto 先前所指出的,日本政府债券的收益率已攀升至多年来的最高水平。

随着国内收益率改善,继续积累美国国债的动机变得较弱。这也增加了如果市场条件或政策优先级发生变化,日本可能减少其曝光的可能性。

“日本长期被忽视的债务危机正在浮现。其债务占 GDP 的 230% 的重负与首相高市早苗下的大规模新财政扩张相冲突,导致债券收益率急剧攀升,引发投资者恐慌。在全球市场因借贷成本上升和财政空间收缩而已经紧张的情况下,日本可能的冲击将对全球产生深远影响,特别考虑到东京是美国国债的最大买家,提高了全球市场的风险,”Lena Petrova表示。

一位分析师进一步指出,美国与日本债券的收益率差距在六个月内从 3.5% 缩小到 2.4%。对美国国债的对冲回报变得愈发不具吸引力。文章警告称,如果差距逼近 2%,资金回流将变得经济上有吸引力。

这可能会促使日本机构抛售美国国债,并将资金重新投入国内市场。有模型预测,未来 18 个月内可能会有多达 5,000 亿美元撤出全球市场。

分析师补充道:“再就是日元套利交易,约 1.2 万亿美元以低成本借入日元并投向全球的股票、加密货币、新兴市场及任何有收益率的资产。随着日本利率上升和日元走强,这些交易变得有毒。头寸解除。被迫的抛售加速……30 多年来,日本的收益率一直是将全球利率维持在低水平的锚点。自 90 年代中期以来建立的每个投资组合都悄悄依赖于这一锚点。而如今,这一锚点断裂了。”

现在,许多分析师提出的问题很简单:如果日本开始减持其美国国债,这对 USDT 意味着什么?这种担忧起因于 Tether 的储备结构严重依赖于可能受到压力的同类资产。

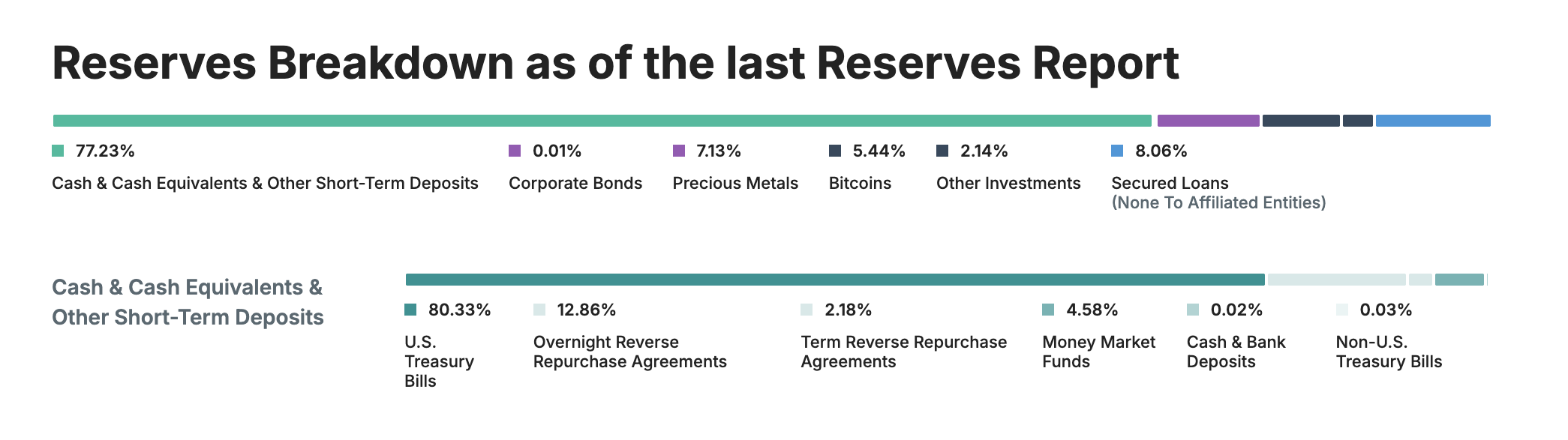

根据 Tether 的透明度报告,其超过 80% 的储备为美国国债。这使其成为全球国债生态系统中一个重要的参与者,并且令人瞩目的是,其拥有的美国国债总量在全球排名第 17,超过了许多主权实体。

这种集中度既有优势也有脆弱性。国债提供了高流动性和历史上较强的价格稳定性。然而,如果像日本这样的主要外国债权人开始抛售其持有的国债,可能导致的债券价格或收益率波动,会收紧流动性条件,间接对 Tether 等大型持有者带来压力。

一位市场观察者写道:“日本将被迫出售美国债券,全球将跟随其后。Tether 将遭遇大幅脱锚,比特币将因此下跌。MicroStrategy 将被迫抛售,这会进一步压低比特币价格。日本➡️Tether➡️比特币 按这个顺序。”

加剧这些担忧的是,S&P 全球评级下调了对 Tether 维持其锚定能力的评估,将 USDT 的得分从 4(受限)下调至 5(较弱)。根据该评估,

“5(较弱)反映了过去一年 USDT 储备中高风险资产的增加以及持续披露不足。这些资产包括比特币、黄金、担保贷款、公司债券及其他投资,披露有限,且面临信用、市场、利率及外汇风险。”

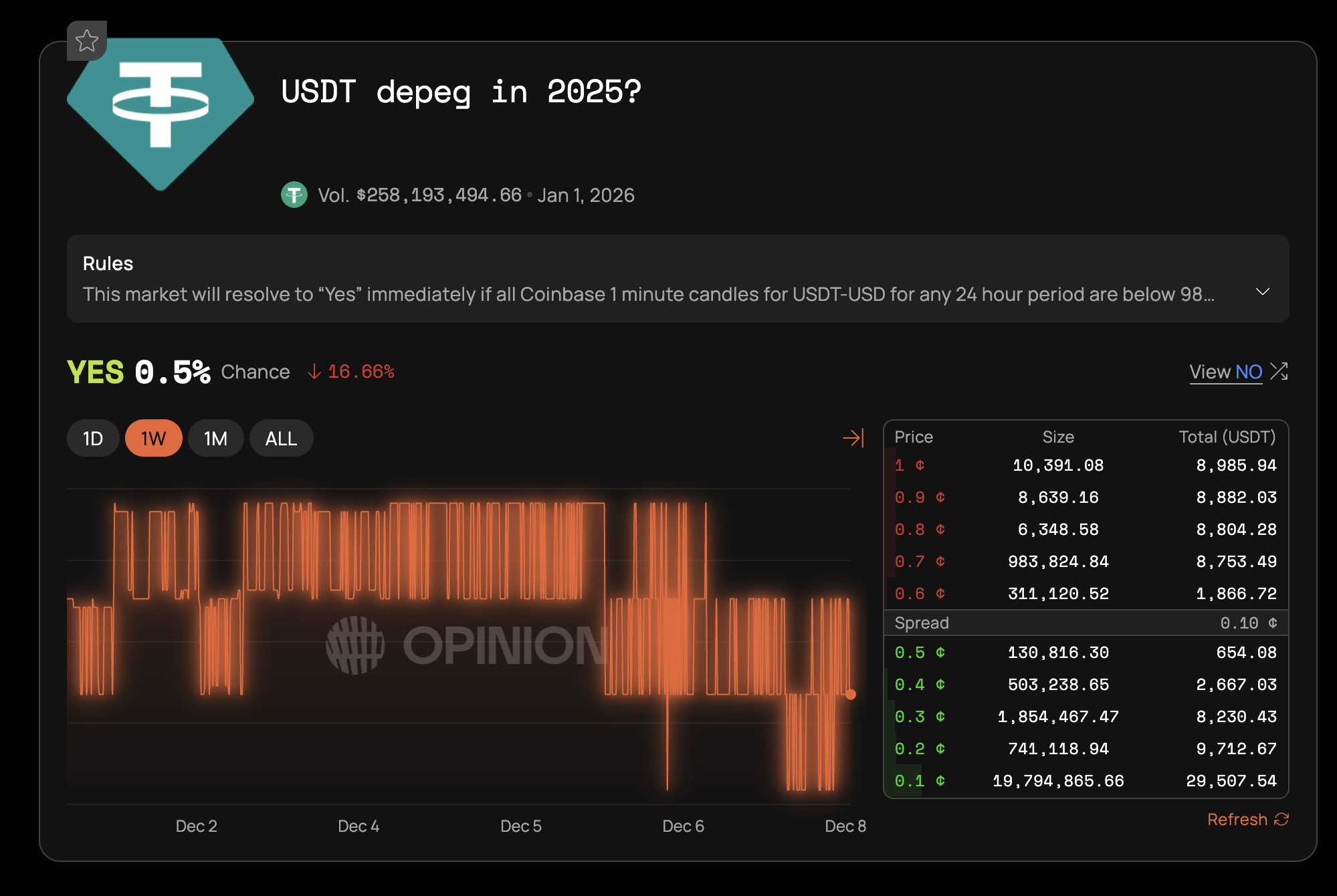

尽管这些宏观因素引发了担忧,但大多数市场参与者认为 Tether(USDT)被迫脱锚的可能性很小。在 Opinion 预测市场,交易员们将这一情景的概率定为 0.5%,显示出投资者的高度怀疑态度。

几项因素解释了这种怀疑态度。在以往的市场危机中,Tether 始终保持着其锚定状态。该公司在 2025 年第三季度创造了 100 亿美元的利润,为应对储备波动提供了充足的缓冲。

尽管日本的国债抛售可能影响重大,但其影响将逐步释放。美国国债市场规模庞大,能够在不造成巨大扰动的情况下吸收抛售压力。即便如此,日本收益率上升、标普评级下调及 Tether 储备组合的变化都需密切关注。