泰達幣對實體黃金日益增長的需求,正將全球最大的穩定幣發行商轉變為金銀市場中一股有意義的新力量。

然而,它是否足夠強大,能單憑一己之力重新定價?

泰達幣的黃金配置增加了邊際需求,但短期內價格影響有限

執行長Paolo Ardoino表示,Tether計劃將黃金比例提高至投資組合的10%至15%,高於先前接近7%的水準。

Ardoino在接受路透社訪問時 表示 :「就我們自己的投資組合而言,合理推測我們大約有10%的比例在比特幣,10%到15%在黃金上。」

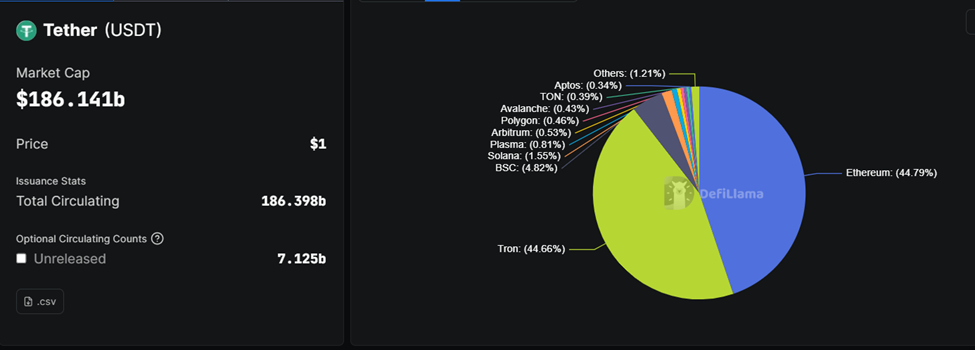

若此舉成行,黃金可能正式成為與 美國國債 及比特幣並列的核心儲備資產。隨著USDT流通量約1860億美元,這種變動意味著數十億美元的黃金購買增加。這是在投資組合成長與留存利潤持續下去的前提下。

實際上,Tether 可能已經接近該目標的下限。近期揭露與報告顯示,該公司 持有約130至140公噸的實物黃金。這批藏品價值約為230至240億美元。

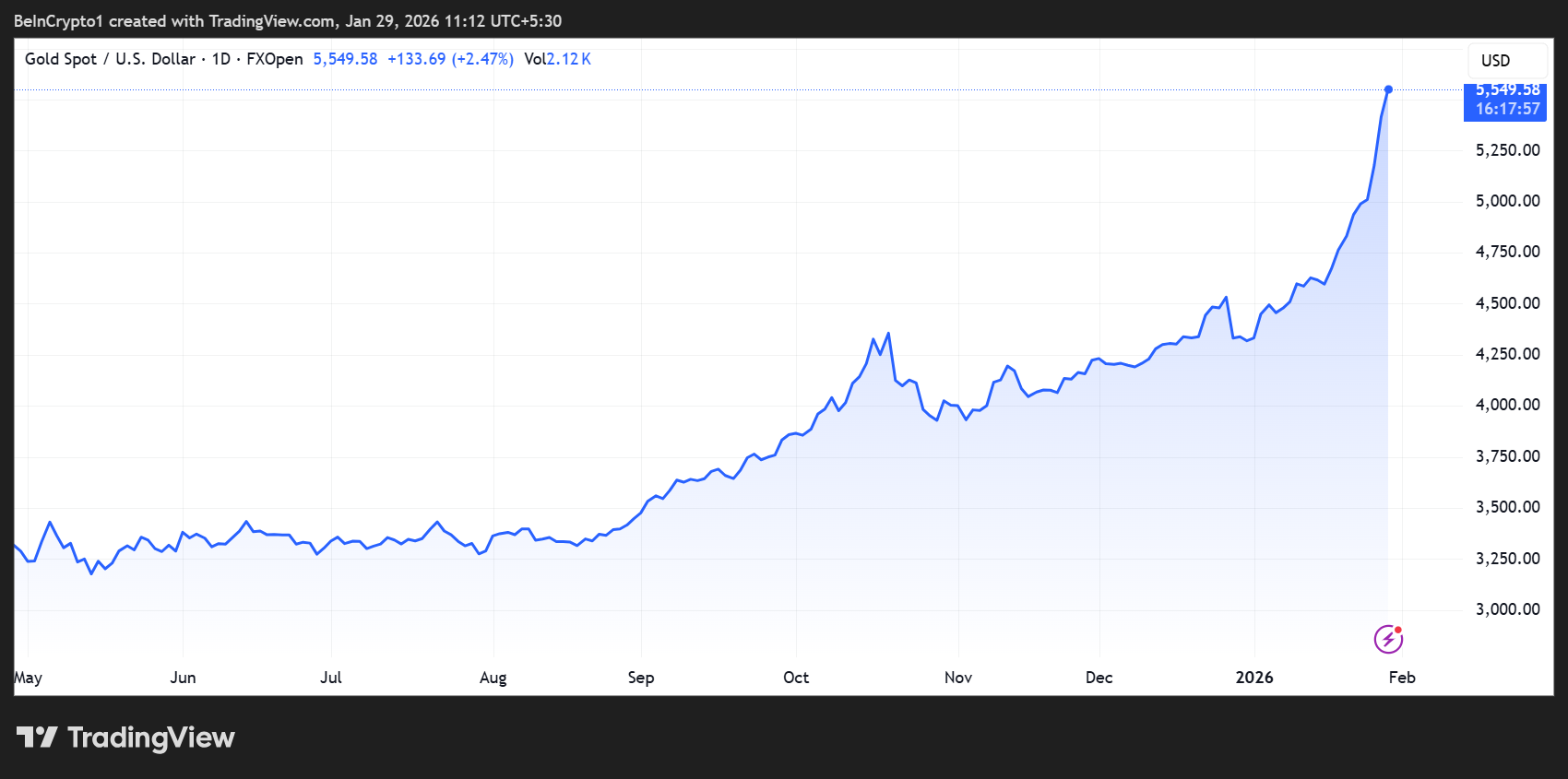

經過一年大量買盤及價格超過每盎司5,000美元後,黃金佔其整體持股的12%至13%。

Ardoino 確認 Tether 目前每週購買一到兩噸黃金,且購買將持續至少持續數月。

從市場機制的角度來看,直接的影響幾乎完全在需求端。黃金供應 在短期內以缺乏彈性聞名。

全球礦 山產量約為 每年3,500至3,600噸,回收金礦又增加了1,200至1,500噸。這些產出無法因應數週或數月的需求激增而有意義地擴大規模。

因此,泰達幣的購買多從現有的地面庫存中取得,這些股票來自 場外市場 和瑞士煉油廠,而非期貨交易所。

泰達幣黃金購買如何影響邊際價格

以年化50至100噸的速度計算,Tether的需求約佔全球年度供應的1%至2%。 這規模太小,無法主導市場,但又足夠大,能在邊緣發揮影響力。

短期效應是實體流動性更為緊縮。由於 Tether 是累積可交割金屬並將其存放,而非捲紙暴露,因此能減少交易商和託管人持有的現成黃金池。

在央行或ETF需求強勁同時出現時,這種收緊會縮小買賣價差, 並使價格對增量買方更為敏感。

在價格方面,這種影響更像是支持性的,而非爆發性的。每週一到兩噸的買入量只佔全球每日交易量的一小部分,尤其是在 期貨市場。

但買方是可預測的、以資產負債表為導向且累積性的,這有助於強化價格下限。

單獨來看,這種規模的資金流動在短期內可能帶來1–3%的上漲空間。當美元走弱、實質殖利率下降或地緣政治風險升高時,這種情況尤其明顯。

同樣重要的是期望頻道。Ardoino 多次將黃金框定為 類似央行的儲備資產,這種說法在官方機構本身積極購買的當下,頗具共鳴。

近年來,中央銀行每年新增超過1,000噸。泰達幣作為大型透明買家的崛起,強化了黃金作為對抗貨幣貶值與政治風險的首選避險工具的敘事。

這種訊號效應能吸引更多投資者,放大價格波動,超越 Tover 的直接流動。

不過,還是有極限。即使在標示目標的上限,泰達幣的黃金累積並未改變黃金的長期供應曲線,也無法與主權買家與ETF的總重量相抗衡。

然而,巨集驅動因素,包括 聯準會政策、美元強勢及全球風險情緒,仍是決定性因素。

重點是,泰達幣的黃金推動為市場新增了結構性需求底線。短期內,它收緊實體供應,並在邊際支持價格。

但它是穩定因素,而非破壞因素,強化了本已看漲的背景,而非單獨引發黃金價格飆升。

截至本文撰寫時,黃金交易價格為5,549美元,較年初至今上漲近30%。