长期以来,作为机构资本进入加密货币市场的主要推动力,国库模式正显露出裂痕,购买需求急剧下降,许多公司交易价格低于其mNAV,强制资产出售的风险迫在眉睫。

这些迹象表明,“国库策略”不再是无懈可击的策略,反而可能演变为对 $BTC 和 $ETH 的系统性风险。

根据分析师 Caprioleio 的说法,比特币国库公司(将 $BTC 作为国库资产的上市公司)的购买速度显著放缓。这些公司仍在购买,但每日购买的“频率”和“强度”相比之前的高峰期有所下降。这一变化使市场质疑该模式是否仍具可持续性,或仅仅是暂时的低迷。

“机构是否已经疲惫,还是仅仅是一次下滑?”Caprioleio 发问。

有一种观点认为,国库公司是周期性操作,而非持续购买。他们在低利率时期仍愿意继续积累,显示出更具战略性的积累方式,而非疲惫。这可能是重新参与前的战术性暂停。

“可能只是等待更好的入场点,”一位 X 用户分享道。

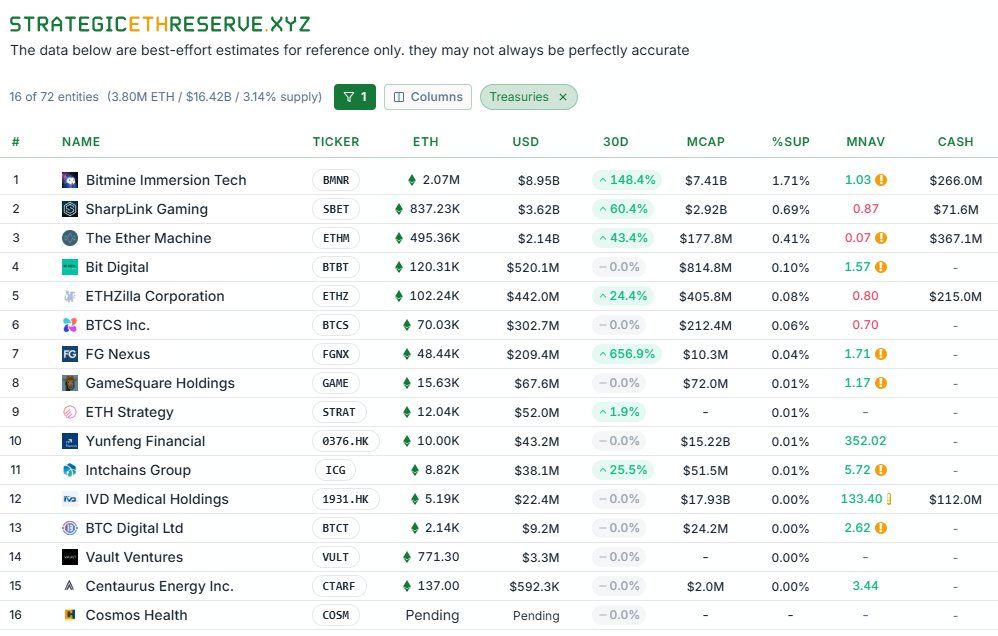

除了积累减少外,市场风险迫使国库公司出售资产。TheDeFinvestor 的分析显示,几家 $ETH 国库公司目前的交易价格低于其 mNAV。这意味着其公开股票价格低于所持 $ETH 的净值。

当 mNAV 小于 1 时,通过发行股票或债券筹集资金的能力会受到影响。依赖持续筹资来购买更多 $ETH 的公司可能会在可用资金上遇到瓶颈,最糟糕的情况下,可能被迫出售资产以履行义务。

系统对比特币的反应更加严峻。许多“比特币国库公司”的股票波动性远超 $BTC。

正如BeInCrypto 报道的那样,当比特币价格下跌时,这些公司的股价在短时间内暴跌 50% 至 80%。这给股东带来了沉重的损失,并动摇了对国库股票相对于其基础资产的信心。股票崩溃速度快于 $BTC 突显了两个风险:稀释/结算压力和加速大规模抛售的心理螺旋。

这些公司的核心是通过发行股票或债券筹集资金,并利用所得资金购买 $BTC/$ETH,期望资产增值速度超过资本成本。如果市场持续向上,这种模式是可行的。但如果由于 mNAV 下降、利率上升或市场信心减弱而导致筹资困难,这种模式的脆弱性就会暴露出来。

一些分析师称之为“历史上最大的金融套利。”然而,另一些人则直言不讳地将其描述为一个“庞氏骗局”,依赖于价格永远上涨的信念。

“庆祝这种策略的行业和结构本身就是一个庞氏骗局。在这个周期结束后,市场可能会陷入非常糟糕的境地……”一位 X 用户评论道。

国库模式创造了一类新的投资者,并在牛市期间推动了显著的买入需求。但如今,需求疲软、mNAV 下降以及剧烈的股价波动,都是严峻洗牌阶段的警示信号。最终,只有那些拥有可持续财务模式、透明度和强大风险管理的公司才能生存下来。