比特币可能正临近一个决定性的十二月,因为流动性条件趋紧以及链上指标正在发生变化。BitMine 主席 Tom Lee 表示,自 10 月 10 日的清算冲击以来,市场一直在“艰难前行”,但他认为目前的形势支持年终前实现重大变动。

最近的链上趋势和交易所抵押数据表明,类似的压力正在表面下积聚。

Lee 在接受 CNBC 采访时表示,十月的事件严重损害了做市商的资产负债表。

他将这些公司形容为加密货币的“中央银行”,负责市场深度、价差和库存。当其资产负债表缩减时,流动性会收缩数周。

这与自十月初以来的市场表现相符。比特币从其 126,000 美元的峰值下跌了近 30%。

与此同时,十一月创下数年来最差的月度表现,无论是价格还是 ETF 流动。

清算浪潮导致约 190 亿美元的杠杆头寸被抹去后,做市商撤回了风险资本。

主要交易所的订单薄深度急剧下降,造成了放大下行动作的“空气口袋”。在这样的条件下,比特币和以太坊往往比股票更早对宏观压力做出反应。

尽管遭受此种损害,Lee 预计十二月将出现强劲的反弹,并指出美联储可能转向鸽派立场。

“比特币每年都会在 10 天内有最好的表现,我认为这些天数中的一些将在年终之前发生,”Tom Lee 表示。

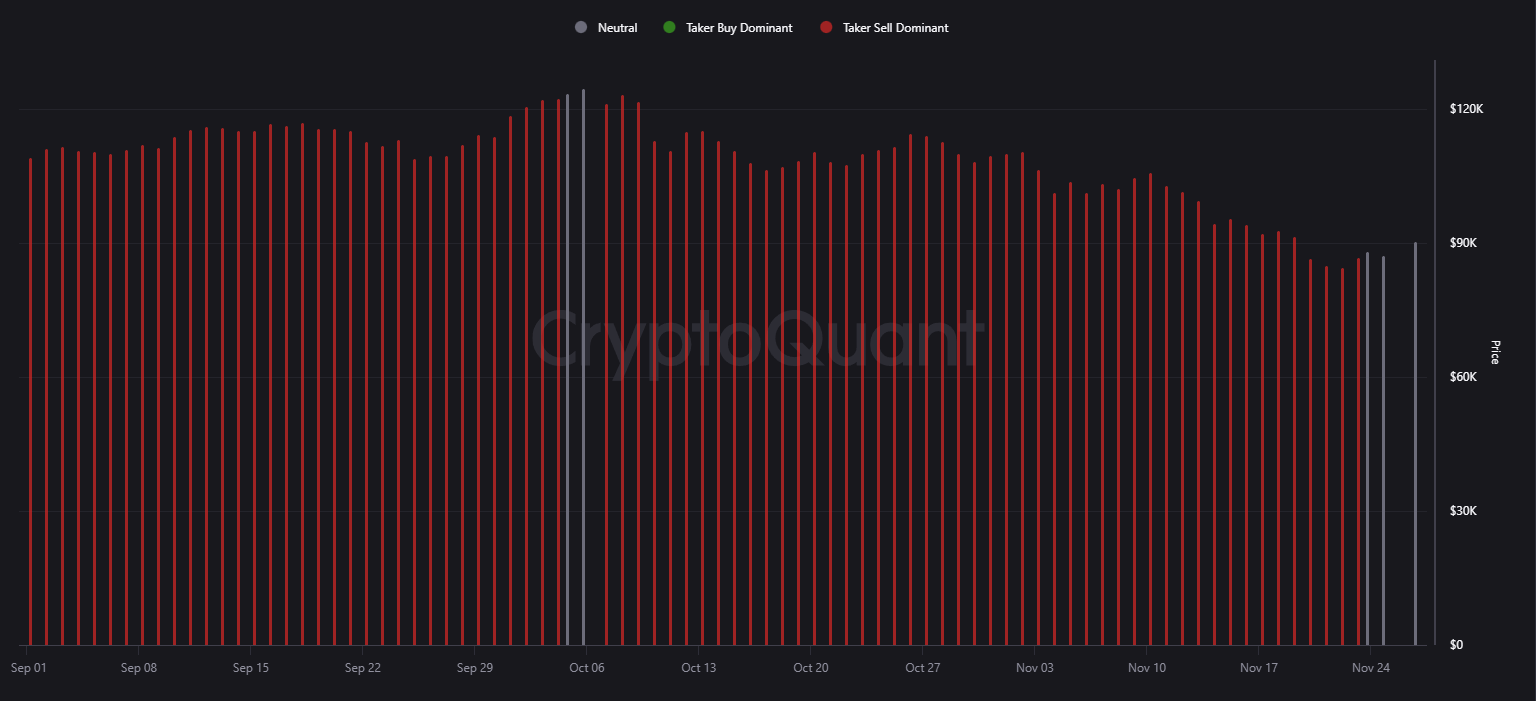

比特币的 90 天现货买方 CVD 已从持续的卖出优势转向中立。该指标跟踪现货交易所的积极市场订单。

自 9 月初至 11 月中旬,红色柱线主导市场,显示出持续的卖方压力。

近期转向中性阶段,标志着这一模式出现变化。这暗示着激烈的卖盘阶段已经耗尽。

然而,这并未表现出强劲的买方主导。相反,市场进入了周期性熊市后期常见的均衡阶段。

价格仍大幅低于 10 月水平,但持续的卖方压力的消失显示出稳定性的改善。

这一变化与期货市场的广泛杠杆重置相一致,资金费率已接近零。

CryptoQuant 的数据显示,Nexo 用户更倾向于以比特币作为抵押借贷,而不是卖出。$BTC 占平台上所有抵押品的 53% 至 57%。尽管经历了价格下跌,这一范围仍保持了数月之久。

这种行为减轻了即时的卖盘压力。这也证实了长期持有者继续将比特币视为其主要流动性来源。

然而,这也增加了另一层脆弱性。如果比特币进一步下跌,抵押仓位将面临清算风险。

加上市场订单簿深度不足,任何被迫卖出可能导致巨大波动。这种动态体现出熊市后期的脆弱性,而非牛市初期的强劲。

当前的市场结构反映出一种过渡阶段,而非彻底逆转。ETF 的资金流出、流动性受损以及宏观经济的不确定性对价格构成了压力。

然而,链上抛售已降温,结构性持有者继续捍卫其头寸。

结果便是一个小催化剂可能引发大幅波动的环境。

美联储转向鸽派可能会冲击缺乏深度的订单簿,并加速反弹。同时,另一场宏观经济冲击则可能触发新一轮的去杠杆化。

Lee 的观点与这一情况一致。市场虽已止住跌势,但仍然脆弱。比特币历史上常在短期内引发双位数的波动,特别是在大规模清算之后。

随着 12 月的临近,流动性状况和链上数据均暗示下一次大幅波动即将来临。

方向将取决于宏观信号和 ETF 资金流,而不仅仅是市场情绪。