隨著以太坊(ETH)價格因劇烈拋售而震盪,鮮少有名字比由 Fundstrat 的 Tom Lee 擔任董事長的上市公司 BitMine Immersion Technologies(BMNR)更受矚目。

BitMine 曾是一家規模不大的加密貨幣挖礦硬體公司,後來轉型為以太坊最大的企業持有者,累積約 424 萬 ETH,約佔總供應量的 3.5%。

BitMine 60億美元的傷勢讓 Tom Lee 的 ETH 國庫瀕臨崩潰

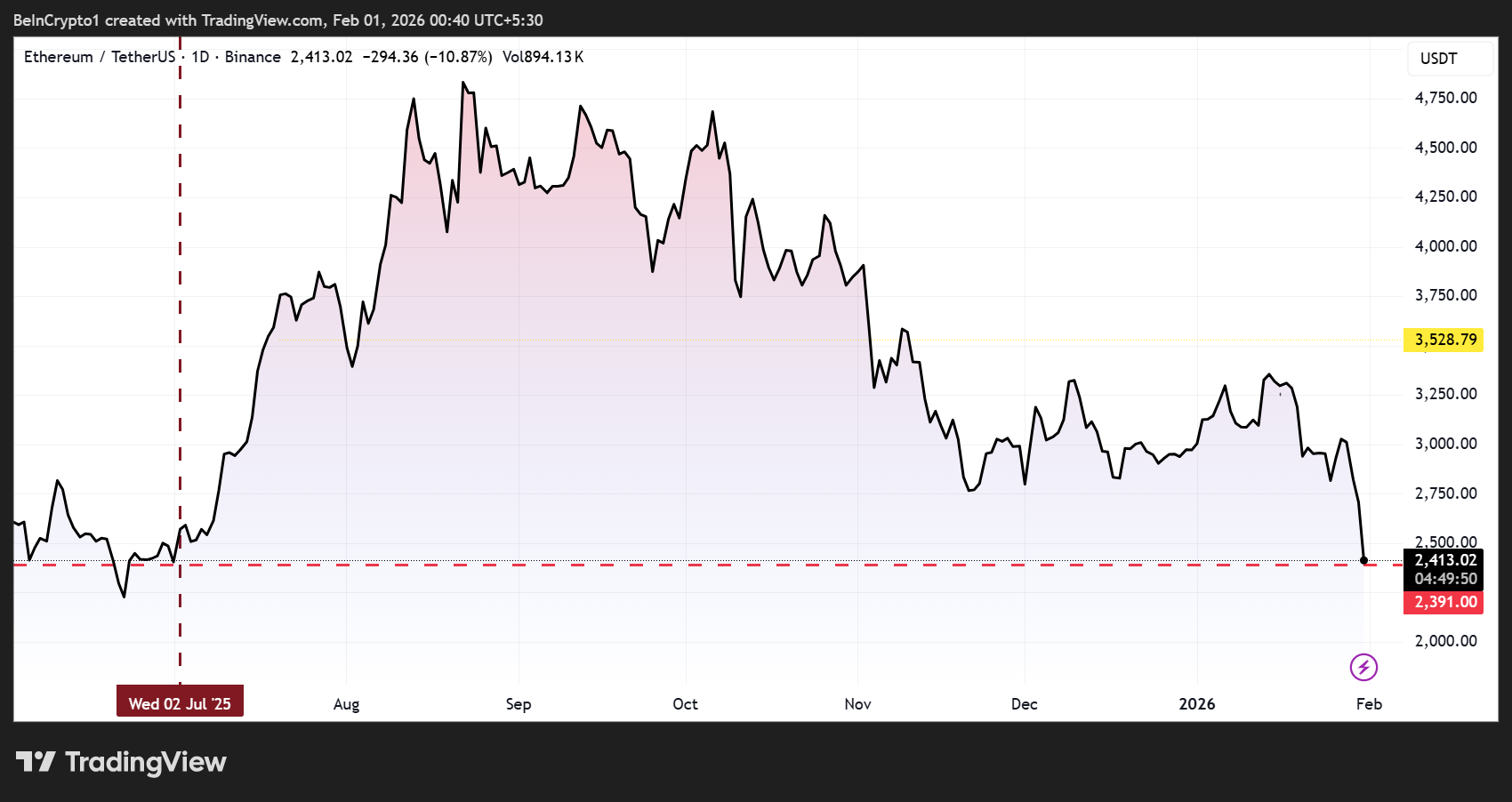

隨著 ETH 價格 目前接近數月低點,社群媒體上熱議著 50 至 70 億美元的未實現損失,加密貨幣 Twitter 上盤旋著一個問題: 如果 BitMine 現在賣掉以太坊,實際上會發生什麼事?

簡短回答:這很可能是以太坊歷史上最具動盪性的清算事件之一。

市場本來就不是為了吸收而設計的

以 目前 2,408 美元計算,BitMin 的 ETH 庫存價值約為 102 億美元,遠低於平均入場價約 3,600 至 3,900 美元的估計 156 億美元。

賣出整個持倉意味著將超過400萬ETH投入一個通常每天交易數百億美元的市場,卻在數千名參與者中,沒有一個賣家。

即使逐步執行,這樣的訂單量也會壓垮訂單。分析師指出,歷史上的鯨魚清算顯示,較小規模的拋售在數小時內引發了10–30%的價格暴跌。

以 BitMine 為例,強制拋售有可能讓 ETH 再下跌 20–40%,將今日的紙面虧損轉化為實現的損害。

根據市場深度估計,BitMine 可能在滑價後淨賺 5 至 70 億美元,實際上鎖定數十億美元的虧損。

質押會讓過程變慢——也更混亂

約有 200 萬 ETH 的 BitMine 持股被質押,透過以太坊質押機制年收益約 2.8%。這些年產出規模上價值數億的產出,一旦退出市場就會立即消失。

更重要的是,質押的 ETH 無法立即出售。以太坊的退出排隊可能會延遲提領數天甚至數週,這意味著即使 BitMine 想一次拋出所有資金也無法。

諷刺的是,這種延遲或許能避免市場瞬間崩盤,但同時也會延長不確定性,讓交易者搶先於預期的供應過剩。

從加密貨幣超級循環到現金堆

從策略角度來看,出售將標誌著 BitMine 從核心身份中徹底撤退。該公司已定位為「以太坊超級週期」的投資平台,甚至計劃於 2026 年推出美國 製造驗證者網絡(MAVAN)。 清算ETH將完全放棄那條路線圖。

出售後,BitMine 轉型為以現金為主的公司:數十億美元的流動性、少量比特幣風險(約 193 BTC),以及少數非加密投資, 如 Beast Industries。

波動率會下降,但上漲空間也會下降。李仍認為長期必然的以太坊反彈將被忽略。

股票、稅務與聲譽影響

對股東來說,形象可能相當殘酷。 BMNR股價已與ETH一同大幅下跌,投降很可能被視為投降。

無論公司資產負債表是否無負債,都可能引發進一步拋售甚至退市的擔憂。

還有 稅務方面。雖然目前價格暗示已實現損失,但早期較低的分期仍可能觸發應稅收益,侵蝕收益。監管機構也可能對如此規模的清算進行審視,評估其市場潛在影響。

最後,是湯姆·李本人。 很少有策略師比他更公開地看漲以太坊。現在出售將直接違背他長期以來的論點,引發定罪與風險管理的爭議。

理論上,賣出可以止住虧損。實際上,這將使損失結晶化,ETH 價格崩潰,並瓦 解 BitMine 的整個策略。因此,儘管 X(Twitter)上有許多喧囂,BitMine 可能會繼續買入質押,而非賣出。

因此,隨著以太坊價格 如同比特幣般本週末持續崩跌,持續清算仍是核選項。