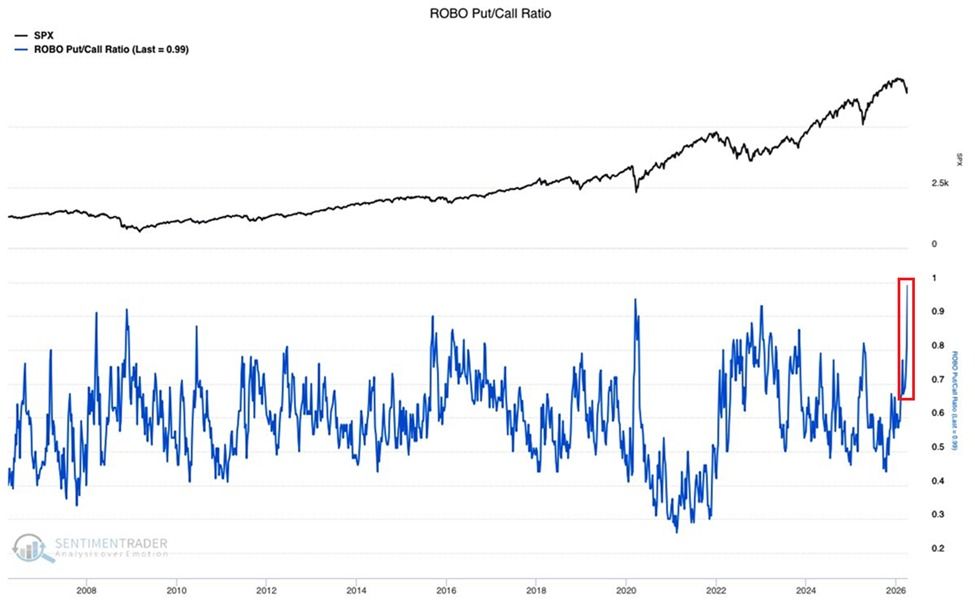

美国股市的散户恐慌情绪已升至逾 20 年罕见高位。ROBO 看跌/看涨期权比率首次跃升至 1.0,创下至少 20 年以来新高。

该指标已超过 2008 年金融危机期间的 0.91 峰值,以及 2020 年疫情暴跌时的 0.95。自去年 12 月以来,这一比率翻番,创下自 2022 年熊市开启以来最为剧烈的上升幅度。

“该比率追踪散户投资者在期权市场的开仓买单,目前数据显示,散户正几乎以相同数量买入认沽和认购期权……恐慌情绪在这个市场上已趋于极端。”The Kobeissi Letter 指出。

市场情绪的转变也可从 CNN 恐惧与贪婪指数中体现。目前该指数已跌至 23,逼近极度恐惧区间临界点。

做空情绪罕见极端化

在美股主要股指整体做空热度高涨的背景下,此类极端情绪迅速蔓延。根据 Global Markets Investor 数据,当前标普 500 指数中位数空头比例已达约 3.7%,创近 11 年新高。

纳斯达克 100 空头比例约为 2.7%,达到近 6 年高点。罗素 2000 指数的空头比例接近 5.0%,为过去 15 年罕见。

三大股指同步出现如此高水位的做空仓位,上一次还要追溯到 2010-2011 年欧洲债务危机时期。这一现象极为关键,表明看空情绪已经从个别板块蔓延至全市场各市值区间。

“自 2024 年中以来,三大指数的空头仓位均大幅上升,并将在 2026 年进一步加速。”Global Markets Investor 发文称。

BeInCrypto 近期报道称,对冲基金正以 13 年来最激进的力度做空全球股市。数据显示,卖空交易与做多交易的比率高达 7.6:1。

目前,散户极度恐慌、恐惧与贪婪指数接近极端值,以及机构空头仓位大幅攀升,这三大信号正同步出现,形成显著的市场不对称结构。在这样的环境下,哪怕仅有轻微的利好刺激,也可能引发多个指数的被动平仓,推动市场出现快速且可能失序的反弹行情。

当前,反向投资的理由日益增强,但市场仍缺乏转向的催化剂。仅凭情绪本身难以引发行情反转。关键问题在于:当前的恐慌情绪,究竟是基本面真实恶化的反映,还是市场心理过度恐慌所致的超调?

若美伊局势缓和,可能成为改变市场预期的宏观触发因素。但截至目前,局势并未显现缓和迹象,市场继续在极端恐慌与潜在转折之间徘徊,处于观望格局。

订阅我们的 YouTube 频道,了解各界领袖与专业记者的深度观点