低风险 DeFi 已成为以太坊社区内的热议焦点。许多人认为,它可能成为以太坊网络的核心驱动力,就像谷歌搜索推动谷歌的发展一样。

然而,一些专家警告称,考虑到以太坊与稳定币和 RWA 的激烈竞争,这种观点可能过于乐观。

低风险 DeFi 或成以太坊新增长引擎

正如 BeInCrypto 报道的那样,Vitalik Buterin 建议,像 Aave 或 MakerDAO 这样的低风险 DeFi 协议可能成为以太坊($ETH)的主要收入来源。他将这种模式比作谷歌从谷歌搜索中获得大部分收入的方式。

“重要的是,低风险 DeFi 通常与我们在以太坊中感兴趣的许多更具实验性的应用非常协同。” Vitalik 观察到。

在以太坊的案例中,Vitalik 强调网络需要支持储蓄和支付的安全金融活动,特别是为未被充分服务的社区,以维护生态系统的文化身份。

Vitalik 的这一观点引发了热烈的讨论。David Hoffman 表示,低风险 DeFi 并未为以太坊带来大量的区块空间需求。然而,将大量 $ETH 锁定在像 MakerDAO、Aave 或 Uniswap 这样的借贷协议中,使 $ETH 在以太坊生态系统中成为一种“商品货币”。

一些开发者认为,低风险 DeFi 是普遍的、简单的,并且可以扩展到数十亿用户。Stani Kulechov 曾设想有一天 Aave 能够向全球数十亿人分发收益,使 DeFi 成为人类的基础金融工具。

“低风险 DeFi 是以太坊的主力:简单、强大且普遍有用。总有一天,Aave 能够向全球数十亿人分发收益。” Stani 评论道。

营收低 难以支撑估值

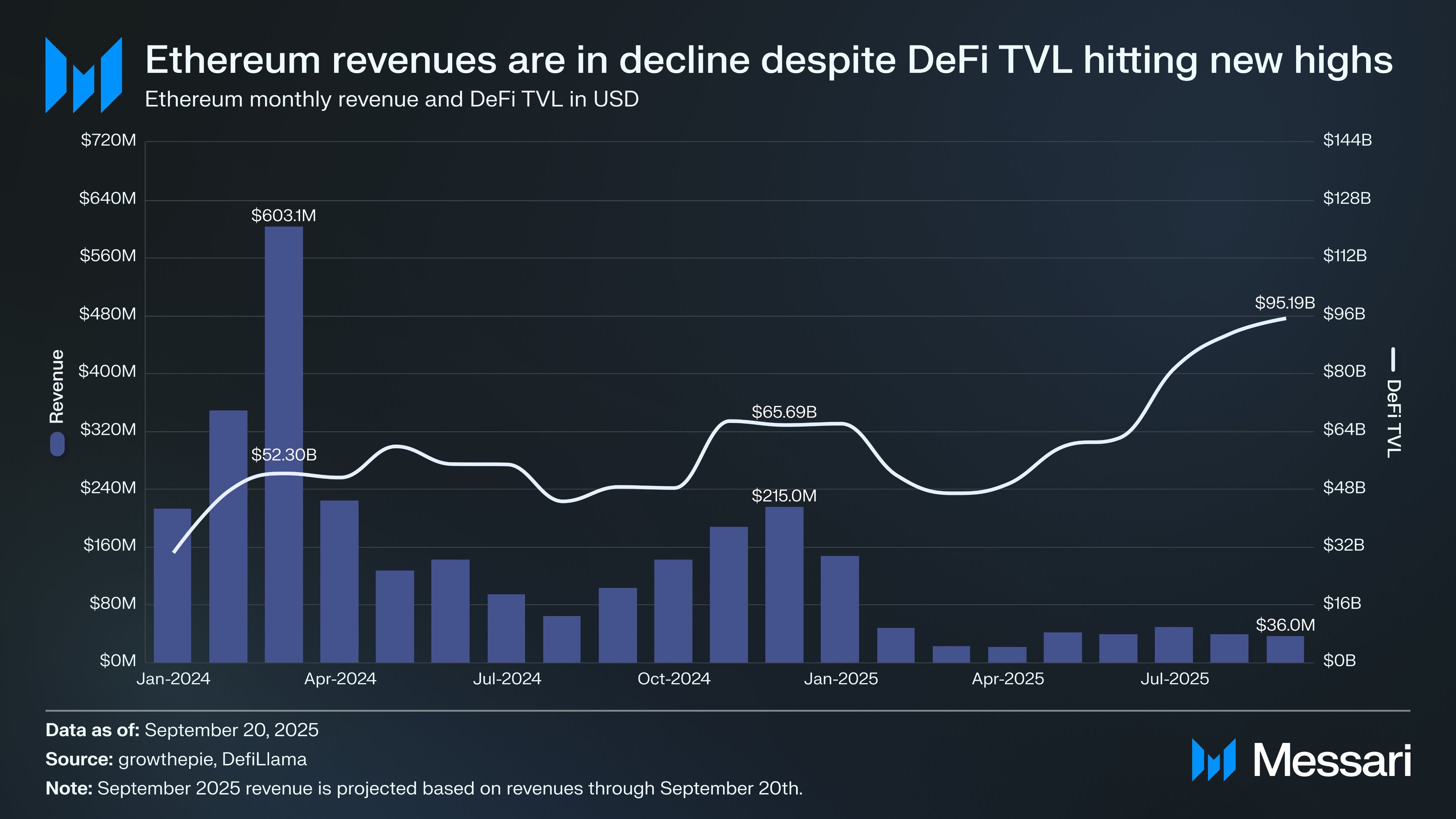

并非所有人都同意 Vitalik 的观点。另一位 X 用户认为,仅靠低风险 DeFi 无法证明以太坊目前约 5,000 亿美元的巨大市值是合理的。这些协议的交易量在 9 月仅达到约 3,600 万美元——这一数字远不足以为网络创造持续的现金流。此外,尽管 DeFi 的 TVL 约为 952 亿美元,稳定币供应量为 1,613 亿美元,这些指标仍不足以产生足够的区块空间需求,以保持对验证者有吸引力的网络费用。

“将低风险 DeFi 视为以太坊的‘谷歌搜索’只有在优先考虑 $ETH 作为主要货币资产时才可行。然而,由于稳定币的主导地位以及许多人推动以太坊成为‘RWA 链’,$ETH 必须在不断增加的货币资产领域中竞争以获得这一地位,”一位用户在 X 上分享道。

另一位评论员警告称,Vitalik 提出通过低风险 DeFi 服务未开户人群的说法误解了实际目标。他们警告说,将借贷市场完全转移到 Layer-1 上会降低用户体验并减少可组合性。以太坊在与专用支付系统如 Stripe 或 Circle,以及像 Solana 这样通过高 MEV 补贴低成本的链竞争时也面临挑战。

稳定币与 RWA 的竞争分析

另一种观点认为,以太坊正与稳定币和RWA激烈竞争,以保持其作为生态系统本地货币资产的角色。虽然 RWA 可能通过收益吸引用户,但它们不太可能与 $ETH 的可靠性和流动性相匹敌,因此 $ETH 仍然在作为无可匹敌的货币资产方面占据优势。

值得注意的是,一些分析师强调了像以太坊这样的中立链作为集中资产(如 USDC 或 RWA)托管层的吸引力。通过以太坊在 Aave 上持有 USDC 可能比在中心化企业链上存储更不易受到 Circle 的干预,从而增加了以太坊作为抗审查基础设施的吸引力。

尽管一些人认为“国有化”以太坊上的核心 DeFi 协议是正确的方向,但许多专家认为以太坊尚未准备好提供低风险、低成本、高度可扩展的 DeFi 服务。这仍然是一个超越仅仅链上借贷的终极目标。

“固化服务才是真正的终局(比Vitalik在此所说的更进一步),但不应仅限于借贷。”一位专家在X上分享道。