曾被视为边缘实验的比特币财务公司,如今已成为数字资产市场的核心参与者。这些公司以 MicroStrategy 等先锋为榜样,将比特币纳入其资产负债表,游走于运营企业与加密投资信托之间。

此外,近期在亚洲的势头加速,吸引了投资者、监管机构和公司董事会的关注。关键问题在于,这些财务公司能否在日益严格的监管审查下生存,或是在不断增加的风险中崩溃。

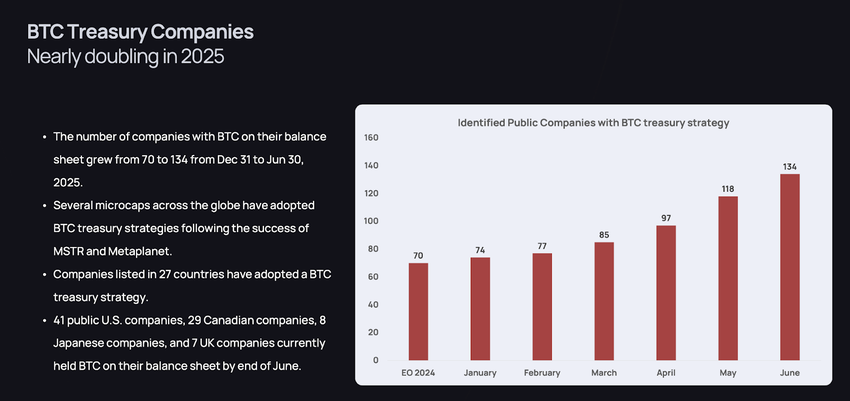

为何重要:比特币已经进入企业金融的主流。2025 年上半年,持有 $BTC 的上市公司数量翻了一番。根据K33 Research的数据,持有比特币财务的上市公司数量从 2024 年 12 月的 70 家增加到 2025 年 6 月的 134 家,合计持有 244,991 枚比特币。八家日本公司似乎已采用这一策略,表明亚洲已从旁观者转变为积极参与者。这一快速扩张引发了对监管、稳定性和生存能力的根本性问题。

最新动态:近期的头条新闻突显了亚洲的角色。《金融时报》报道称,由特朗普(Donald Trump)之子小唐纳德·特朗普和埃里克·特朗普支持的美国比特币矿商正在日本和香港寻找收购机会。目标是建立亚洲版的 MicroStrategy 式财务公司。这可能为亚洲市场提供接触新资产类别的机会,但如果没有监管护栏,波动性和不稳定性的风险将增加。

与此同时,亚太经济合作组织(APEC)发布了其 2025 年 7 月的数字和人工智能部长声明。来自 21 个成员经济体的领导人承诺加强数字生态系统的信任和安全。虽然声明并未具体提及财务公司,但强调了围绕新兴数字金融模式建立健全政策框架的必要性。APEC 的方向表明,对现在持有数千枚比特币的公司的监管将趋于更加严格。

背景:根据BitMEX 博客的解释,财务公司通常与专业管理者签署咨询协议,在公开市场上筹集资金,并将收益投入比特币。他们承诺为投资者提供 $BTC 的敞口,而无需投资者管理托管或交易。这种模式吸引了机构和散户投资者,但也带来了风险,因为杠杆、会计处理和治理标准差异很大。

MicroStrategy 在 2020 年率先采用这一策略,最初将 $BTC 定位为对抗通胀的工具,随后发展为专注于比特币的财务公司。特斯拉曾短暂跟随,而日本的 Metaplanet 在 2023 年采用了这一模式。如今,全球已有数十家小市值公司推出了类似策略。Amina Group 估计,上市公司持有近 962,000 枚 $BTC,价值超过 1100 亿美元。

深入分析:加密市场在 2025 年 7 月达到近 4 万亿美元。彭博社将这一增长归因于监管进展和投资者乐观情绪。然而,路透社强调,尽管机构参与度增加,零售投资者仍主导现货比特币 ETF 和交易活动。

BeInCrypto 报道称,2025 年上市公司加速了比特币的收购,通常通过发行股票和债务融资。这推动了 $BTC 的价格和股票估值在牛市中上涨。然而,专家警告称,在市场下行时,这些策略可能变得危险。对可转换债务的高度依赖,以及到 2028 年 128 亿美元的到期墙,使得像 MicroStrategy 和 Marathon Digital 这样的公司面临再融资风险。

分析师指出,当债务比率超过 30% 时,即使比特币下跌 20% 也可能引发违约。一些人认为,机构投资者带来了纪律性和长期视野,但 BeInCrypto 强调,股东压力和季度业绩可能迫使这些公司在熊市中出售,放大市场波动性。

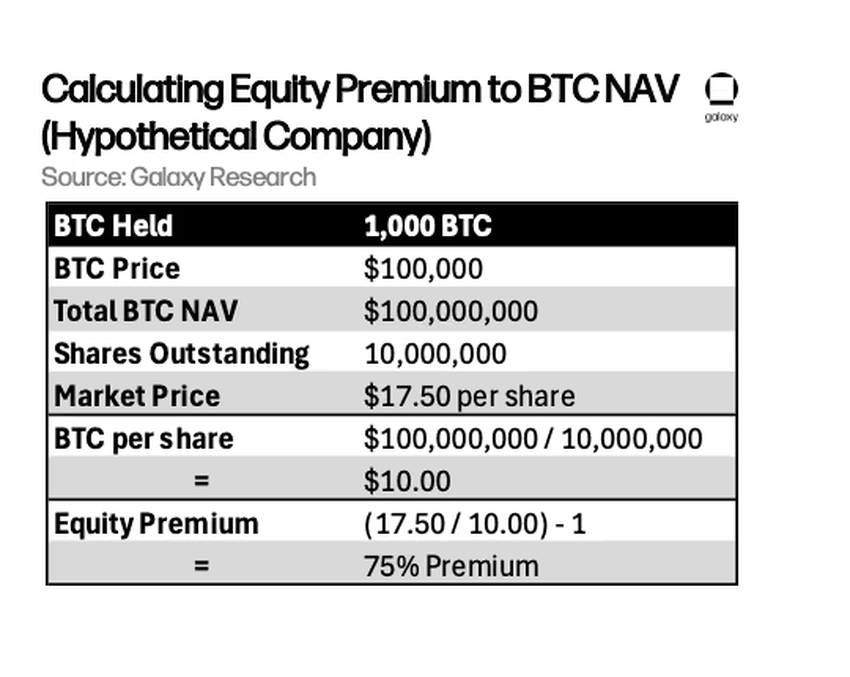

另一个风险层面在于许多国库公司以高于净资产价值(NAV)的溢价进行交易。Galaxy Research在 2025 年 7 月解释称,像 Metaplanet 和 The Blockchain Group 这样的公司,其股票交易价格比其持有的每股 $BTC 价值高出 200% 至 300%。投资者支付这些溢价是为了获得比特币的敞口以及像市场现货(ATM)股票计划这样的资本募集引擎的机会。

这些计划允许公司以当前价格发行股票,购买更多 $BTC,并仍然增加每股 $BTC 的数量,从而形成一个自我强化的循环。MicroStrategy 已更名为 Strategy,自 2020 年以来通过这种策略筹集了数十亿美元,积累了近 600,000 枚 $BTC。

风险在于溢价崩溃。如果一家公司股票的交易价格接近其 NAV,新股发行不再增加每股 $BTC 的数量,而是稀释了它。VanEck 的 Matthew Sigel 指出,“一旦你在 NAV 交易,股东稀释就不再是战略性的,而是具有掠夺性。”

这种循环——溢价支持资本募集,资本募集用于购买 $BTC,从而强化叙事——可能会迅速瓦解。如果估值下滑至 NAV 或更低,资本枯竭,增长停滞,支撑溢价的叙事也会减弱。目前,国库公司受益于投资者的热情。然而,这种模式的可持续性取决于财务纪律、透明度以及增加每股 $BTC 的能力,而不是单纯积累更多的币。

幕后动机:加入这场热潮的动机各不相同。一些公司将比特币视为进入资本市场的途径。American Bitcoin 计划进军亚洲,显示出美国政治影响力与渴望新产品的金融中心之间的交汇。其他公司,尤其是小市值公司,利用“国库”标签吸引投机投资者。监管机构在这种炒作与杠杆的混合中看到了过去泡沫的不安回响。

亚太经合组织(APEC)经济体在风险偏好上也有所不同。日本和新加坡强调合规性和透明度。香港是中国大陆与全球市场之间的严格门户。新兴的东南亚经济体则更具实验性,为国库公司在监管灰色地带的运作留出了空间。

更广泛的影响:如果国库公司在亚洲取得成功,其影响可能波及各个行业。企业可以获得新的融资渠道,资产负债表可以像准 ETF 一样运作。传统银行可能面临竞争压力,因为公司绕过传统市场。然而,如果股价与基础比特币价值偏离过大,波动性可能会侵蚀信任。

对于普通投资者来说,上市的国库公司意味着间接接触比特币。员工可能会发现他们的股票薪酬与 $BTC 周期挂钩,将家庭财务与加密货币的波动性联系在一起。

基本事实:

- 比特币金库公司在 2025 年上半年几乎翻倍,从 70 家增至 134 家。

- 在此期间,这些公司共购买了 244,991 枚 $BTC。

- 包括 8 家日本公司在内,北美和欧洲的数十家公司现在在资产负债表上持有 $BTC。

- Amina Group 估计,上市公司持有 962,000 枚 $BTC,价值超过 1,100 亿美元。

- 亚太经合组织(APEC) 强调了数字生态系统中的“信任与安全”。

展望未来:APEC 的后续部长级会议可能会更直接地讨论金库公司。预计日本和新加坡的监管机构将明确会计和投资者保护标准。香港可能会扩大新上市公司的信息披露要求。同时,BeInCrypto 最近指出,日本企业的策略有所不同:Remixpoint 扩大了其 $BTC 持有量,而 Value Creation 则完全退出。这些差异突显了亚洲策略的多样性,以及哪种方法将占据主导地位的不确定性。

历史视角:MicroStrategy 在 2020 年的入场引发了第一波浪潮,随后是特斯拉。亚洲的时刻则在 2023 年由 Metaplanet 引领。到 2025 年,规模远超之前的阶段:公司数量翻倍,数十万枚比特币被收购,讨论上升到部长级别。然而,风险仍然让人联想到 2021 年由零售驱动的泡沫,当时价格动能压倒了基本面。

风险:

- $BTC 价格的急剧下跌可能会损害资产负债表。

- 过度杠杆化可能导致公司破产。

- 股票估值与净资产价值(NAV)背离可能伤害散户投资者。

- 盲目“赛勒化”——不加节制地模仿 MicroStrategy——可能适得其反。

专家意见:BitMEX 博客 警告称,顾问协议可能会产生利益冲突,“顾问协议可能会导致利益冲突,因为管理者可能无论结果如何都能赚取费用,从而鼓励过度冒险。”

VanEck 数字资产研究主管 Matthew Sigel 在 X 上观察到,“比特币金库公司可能通过在下跌时被迫出售来加速波动,放大价格周期。”

BeInCrypto 在其 8 月的分析中报道了这些公司的潜在风险,“比特币金库公司已经展示了其引发更大市场抛售的能力,动摇了投资者信心,加深了熊市。”

这些见解突显了一个两难境地:虽然财务公司可以加速比特币的普及并向其开放资本市场,但同时也增加了风险。对于亚洲的新入局者而言,能否在监管快速发展的同时控制风险并促进创新,将决定其生存与否。