戰爭情境不會獎勵乾淨的敘事。市場通常同時做兩件事。他們衝向安全區,然後在第一次衝擊過去後重新定價世界。比特幣正好位於那條斷層線上。

這就是為什麼「第三次世界大戰交易」不是單一賭注。這是一個序列。在最初幾小時內,比特幣常表現得像高貝塔風險資產。接下來幾週,它可能會開始像一個可攜帶、抗審查的資產,視政府下一步的行動而定。

「第三次世界大戰」的恐懼現在是真實存在的嗎?

鑑於當前地緣政治升級,世界三的討論比以往任何時候都更為真實。有人甚至會說我們正處於世界大戰之中,但它的運作方式與90年前不同。

過去幾週,多個衝突的爆發點縮小了錯誤空間。

歐洲的安全辯論已從理論轉向作戰規劃。官員們討論了 戰後烏克蘭的安全保障,這是俄羅斯歷來視為紅線的議題。

在印太地區, 中國在台灣周邊的軍事演習 越來越像封鎖演習。封鎖式危機不需要入侵就能打破市場。只需要航運中斷和海上事故。

再加上美國更廣泛的立場。川普總統基本上是經營威尼斯烏拉在他自己從家中抓到總統後的評論中。

現在,美國政府正在討論 購買格陵蘭,這個主權國家是丹麥和歐盟的一部分。

接著是制裁執行、更高風險的軍事信號,以及更尖銳的地緣政治訊息傳遞。這些因素加起來,就會形成一個全球性環境,一個錯誤可能引發另一個錯誤。

這正是危機相互連結的方式。

「WW3」在這個模型中的意義

這種分析將「第三次世界大戰」視為一個特定的門檻。

- 核武國間直接且持續的衝突,以及

- 擴展到一個戰區以外 (歐洲加上印太地區是最明顯的路徑)。

這個定義很重要,因為市場對區域衝突的反應與對多戰區對抗的反應不同。

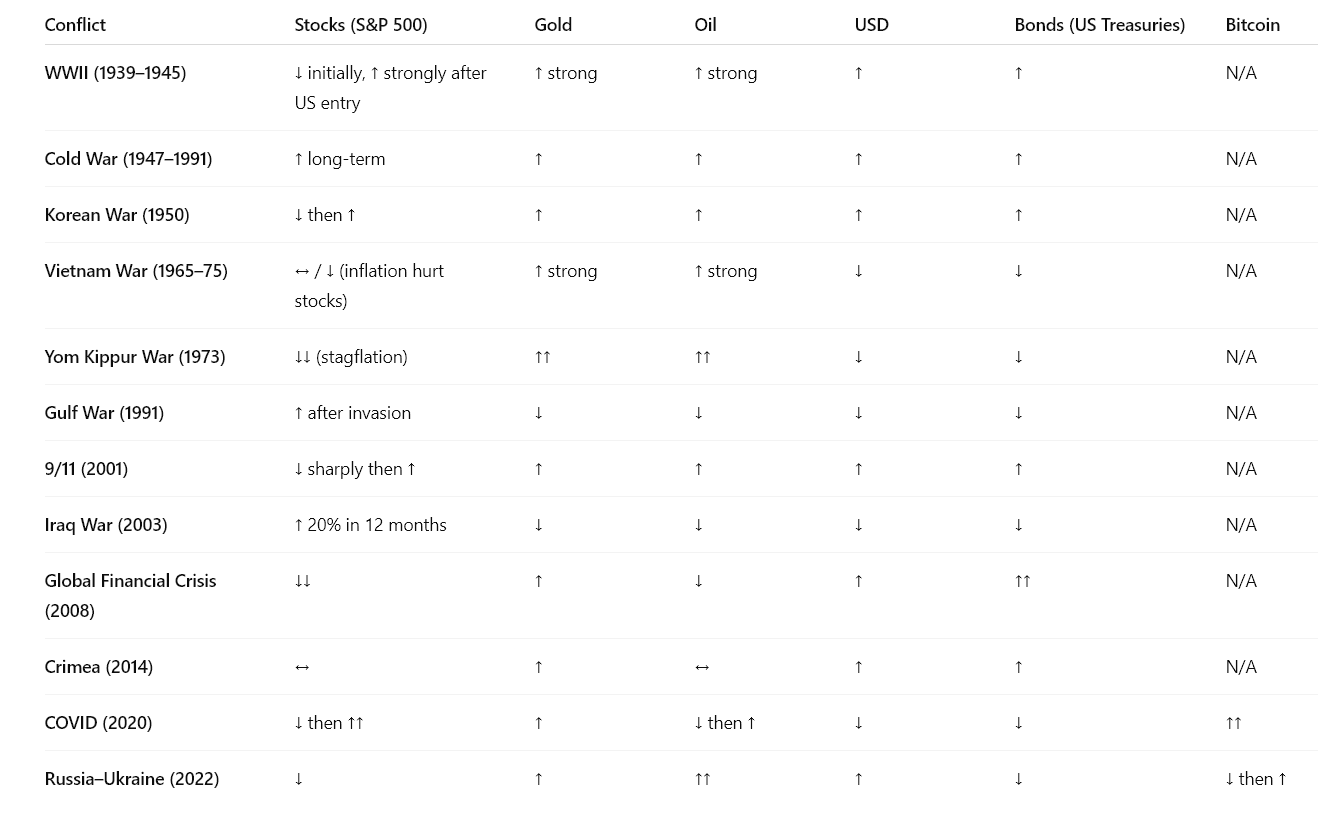

主要資產在戰爭中的行為

過去衝突中最有用的教訓是結構性的: 市場通常先賣出不確定性,再交易政策回應。

股票

股市常在初期衝擊時下跌,然後隨著路徑明朗後復甦——即使戰爭仍在持續。現代衝突的市場研究顯示,一旦投資人停止猜測並開始定價,「清晰度」可能比衝突本身更重要。

例外是戰爭引發持久的 巨集政權更迭:能源衝擊、通膨持續、配給或深度衰退。那麼,股市就會掙扎更久。

黃金

黃金長期 以來常常陷入恐懼。它也有在戰爭保費消退、保單變得可預測時,會回饋收益的紀錄。

黃金的邊緣很簡單。它沒有發行人風險。它的弱點也很簡單:它與實際收益率競爭。當實質殖利率上升時,黃金常面臨壓力。

銀牌

銀的行為像混血兒。它可以用黃金作為恐慌避險,然後再用鋸子彈,因為工業需求很重要。它更像是一種波動性放大器,而非純粹的安全避風港。

石油與能源

當衝突威脅補給路線時,能源成為巨集的樞紐。油價飆升能迅速改變通膨預期。

這迫使中央銀行必須在成長與控制通膨之間做出選擇。這個選擇接著推動了其他一切。

比特幣在世界大戰中:多頭還是熊頭?

比特幣沒有單一的戰爭身份。它有兩個,並且彼此對戰:

- 流動性風險比特幣:在去槓桿期間表現為高貝塔科技資產。

- 可攜性 比特幣:當資本管制和貨幣壓力升高時,它表現得像是抗審查、無國界的資產。

哪一個主導取決於相位。

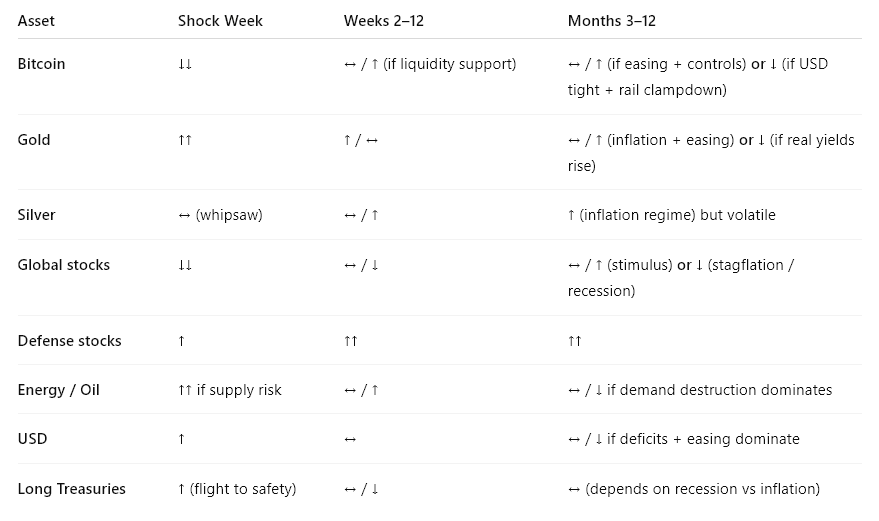

第一階段:震撼週

這是強制拋售階段。投資人籌集現金。風險部門會削弱槓桿。相關性跳躍。

在此階段, 比特幣通常面臨流動性風險。它可能與股票同時下跌,尤其是在衍生性商品配置擁擠或穩定幣流動性收緊時。

金牌通常會搶下第一個安全分的叫牌。美元經常走強。信用利差擴大。

第二階段:穩定化嘗試

市場不再問「剛剛發生了什麼?」而是開始問「政策接下來會怎麼做?」

這正是比特幣可能分歧的地方。

如果中央銀行和政府以流動性支持、後備方案或刺激措施回應,比特幣往往會帶著風險資產反彈。

若政策制定者加強資本、銀行軌道或加密貨幣入口的管控,比特幣的反彈可能變得不均勻,波動性更高且區域分裂。

第三階段:持久衝突

此時,衝突變成巨集體。在這裡,比特幣的表現取決於四個交換器:

- 美元流動性:緊縮的美元狀況對比特幣造成衝擊。較寬鬆的條件會比較好。

- 實質殖利率:實質殖利率上升對比特幣和黃金造成壓力。實際收益率下降同時支持兩者。

- 資本管制與制裁:增加可攜性需求,但也可能限制可及性。

- 基礎設施可靠性:比特幣需要電力、網路和正常運作的交易所軌道。

這正是「比特幣作為數位黃金」可能出現的地方,但並非必然。這需要可用的鐵軌和不會阻礙通行的政策環境。

以下是一個簡化的重音表,讀者可以實際使用。它總結了兩個三戰風格分支——歐洲主導與台灣主導——三個階段的方向預期。

關鍵結論令人不安但很有用: 比特幣最糟糕的窗口是第一個窗口。 其最佳時機往往是較晚——前提是政策和鐵路允許。

最有可能決定比特幣結果的因素

「實質收益」制度

當實質殖利率上升、美元流動性收緊時,比特幣往往表現不佳。戰爭可能會讓殖利率下降(經濟衰退恐懼、寬鬆政策)或上升(通膨衝擊、財政壓力)。

哪一方勝出比新聞標題更重要。

鐵軌問題

比特幣對某些參與者來說既有價值又無法使用。

如果政府收緊交易所准入、銀行資源或穩定幣兌換路徑,比特幣的波動性會變得更大,而非更低。

當個人努力透過受管制的瓶頸轉移資金時,這個網絡仍能運作。

資本管制與貨幣壓力

在這個環境下,比特幣的可攜性不再只是口號。

若衝突擴大制裁、限制跨境轉移或使當地貨幣不穩定,對可轉移價值的需求將增加。這支持比特幣的中期論點,儘管第一週看起來很糟糕。

能量衝擊與成長衝擊

油價飆升且持續通膨對風險資產可能不利。積極緩解的成長衝擊可以帶來支持。

戰爭兩者皆可實現。市場會定價巨集路徑,而非道德敘事。

簡單預報結構

與其問「比特幣在第三次世界大戰中會拉高還是出貨?」不如問三個連續問題:

- 我們會遇到衝擊事件,迫使去槓桿嗎? 如果是,先預期比特幣下跌。

- 政策是否以流動性和後備措施回應? 如果是,預期比特幣的反彈速度會比許多傳統資產更快。

- 資本管制和制裁會擴大嗎?鐵路仍然可用? 如果是,比特幣的可攜性溢價可能會隨時間上升。

這個框架解釋了為什麼比特幣在第一天就大跌,但到了第六個月仍然看起來很有韌性。

結論

第三次世界大戰或重大地緣政治升級衝擊很可能首先襲擊比特幣。 這就是流動性危機的運作方式。更重要的問題是之後會發生什麼。

比特幣在這場重大地緣政治衝突中的中期表現,取決於世界是否會進入一個更寬鬆的貨幣、更嚴格的管控與分散的金融體系。

這種制度能強化可攜式稀缺資產的理據,同時仍使資產劇烈波動。

如果讀者只想記住一句話: 比特幣大概不會作為「數位黃金」引發戰爭,但如果衝突持續,它可能會像數位黃金一樣交易。