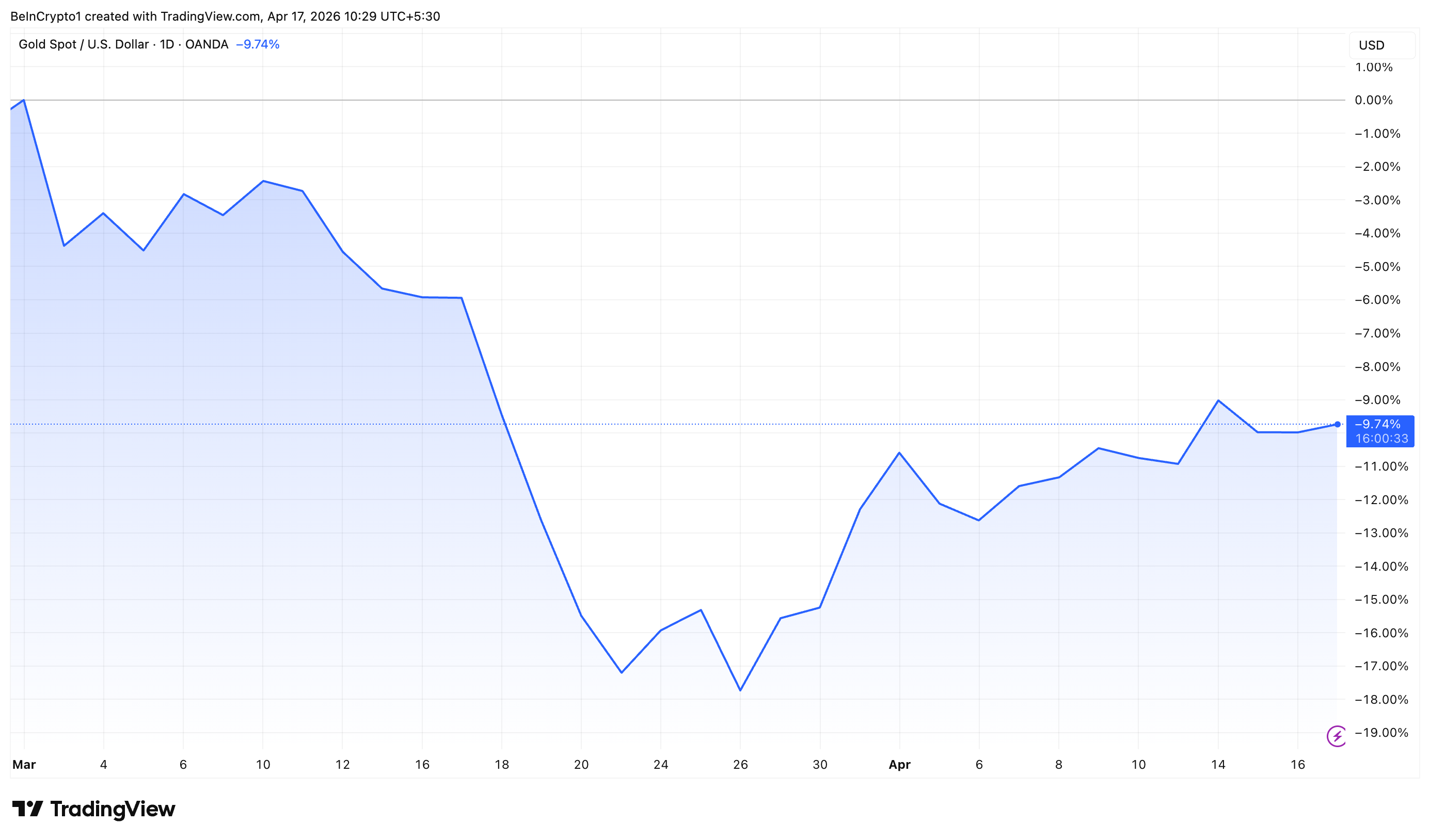

自美伊战争爆发以来,黄金价格已下跌近 10%,国际油价的飙升使投资者观望。但新兴市场的强劲需求,正为金市提供坚实支撑。

据 The Kobeissi Letter 数据显示,过去 10 年里,新兴经济体贡献了全球黄金需求的约 70%。其中,中国和印度合计占据近半数采购量,凸显两国在全球金市中的主导地位。

中国和印度驱动全球黄金结构性需求

中国依然是最大需求国,贡献了全球 27% 的黄金需求。根据世界黄金协会数据,中国人民银行已连续 17 个月增持黄金储备。

今年 3 月,中国央行将黄金储备规模增加 5 吨,累计达到 2,313 吨,占其外汇储备总规模的 9%。2024 年第一季度,中国共计增持 7 吨黄金。

“本地金价大幅下跌,并未削弱中国投资者对黄金 ETF 的热情。3 月份,沪深 300 指数下跌 6%,人民币兑美元汇率贬值 0.8%;叠加美伊以冲突触发的避险需求,以及持续的地缘政治紧张局势,均为本地黄金 ETF 增量资金提供了支撑。此外,月初也出现低位抄底现象。”据相关报告称。

印度则为全球第二大黄金需求国,占比 21%。ASSOCHAM 数据显示,印度家庭黄金持有量价值约 5 万亿美元,超过全球前十大央行官方储备总和。

此外,世界黄金协会估算,印度家庭及寺庙黄金持有总量高达 25,000 吨,价值约 2.4 万亿美元。

这占到了印度 2026 年名义 GDP 预期值的近 56%,凸显了黄金在印度社会中的深厚文化底蕴和金融地位。

在亚洲以外地区,北美和欧洲分别贡献了全球黄金需求的 11% 和 12%。这反映出,欧美市场在长期消费趋势中的影响相对较小。

在供应端,矿山产量依然是全球黄金的主要来源,占总产量的 74%。其中,非洲以 26% 的份额位居全球第一,其次为亚洲的 19%。独立国家联合体(CIS)、中美洲和南美洲的占比各约为 15%,北美则为 14%。

因此,尽管地缘政治紧张局势及油价波动在短期内给黄金带来压力,但新兴市场,尤其是中国和印度的持续需求,依然为黄金提供了坚实的结构性支撑。

订阅我们的 YouTube 频道,观看行业领袖与资深媒体人带来的深度解读