2025 年大部分時間,山寨幣持有者都在等待。當比特幣攀升至接近126,000美元的新歷史高點時,他們預期會重現一貫的局面——熟悉的輪替、山寨幣的激增,以及一個以爆炸性收益獎勵耐心的季節。但那從未出現。

IntoTheCryptoverse 創辦人 Benjamin Cowen 並不感到意外。他為發生的事有了名字,這改變了一切。

「這是一個比特幣以冷漠取代欣喜的循環。」

這句話比任何價格目標或鏈上指標更能說明2025年週期。要理解原因,你需要追蹤四大圖表的數據——從社會情緒、市場結構,一直到全球巨集經濟的最深層。

那件看起來正常卻不正常的上衣

比特幣做了它一貫的事。它在減半後的第四季達到高峰,正如預期,與以往所有四年週期一致。表面上,什麼都沒壞。然而,仔細看,卻發現根本上有些不同。

Cowen 的社會指標歷史風險圖表以視覺化的方式講述了這個故事。圖表依據各點社交互動程度來標示比特幣價格歷史——高互動以暖色(紅色、橘色)表示,低互動則以冷色(藍色)表示低。

2017年和2021年,比特幣以紅橘色的火焰作為頂點。社會興趣達到高峰。零售業湧入。大家都在談論加密貨幣。

2025年,比特幣以冷藍的顏色創下歷史新高。在市場達到高峰的同時,社交互動幾乎達到歷史低點。

沒有零售狂潮或主流新聞帶來新資金。只有一個安靜、幾乎看不見的頂端——本傑明·考恩所定義的冷漠。

「2017 和 2021 年我們在 Euphoria 上位,因為我們在 Euphoria 上位,因此我們轉向了高風險資產——山寨幣。但當你以冷漠取代時,就不會有同樣的輪替。」

這件事唯一一次發生是在2019年。這個觀察就是一切的起點。

Benjamin Cowen:為什麼冷漠扼殺了山寨幣季

在欣快循環中,序列是可預測的。比特幣頂點,早期投資者獲利了結,這些資本會輪流投入高風險資產——山寨幣。觀眾依然興奮地追逐下一個機會。替代賽季幾乎是機械式地跟進。

冷漠完全打破了這個序列。當比特幣以冷漠而非興奮為頂峰時,就沒有人等著輪流。

通常推動山寨幣反彈的零售浪潮根本從未出現。而沒有新買家進入市場,山寨幣只能走 下坡。

考恩以一貫直白的語氣說:

「但當你像2019年那樣冷漠時,你就沒有那個輪值。而你無法獲得輪替的原因,是因為已經沒有人可以賣山寨幣了。」

這個結果在山寨幣總市值圖表中可見一斑。與山寨幣持有者預期的比特幣後劇烈輪替不同,圖表呈現的是更痛苦的東西——緩慢且無情的流失。山寨幣不僅在熊市期間失去市場,整個週期中,無論是牛市期間還是牛市結束後,都在被比特幣取代。

這不是巧合或運氣不好。這是這個循環發生時所處巨集環境的直接結果。

宏觀背景:2019年與2025年呈現相同情況

大多數加密分析師將比特幣視為獨立的生態系統,純粹由減半週期和鏈上機制所支配。班傑明·考恩認為,這只是畫面的一半。

全球商業週期——經濟擴張、後期經濟壓力與衰退的更廣泛節奏——塑造的不是比特幣何時頂峰,而是投資者在頂峰時的行為。

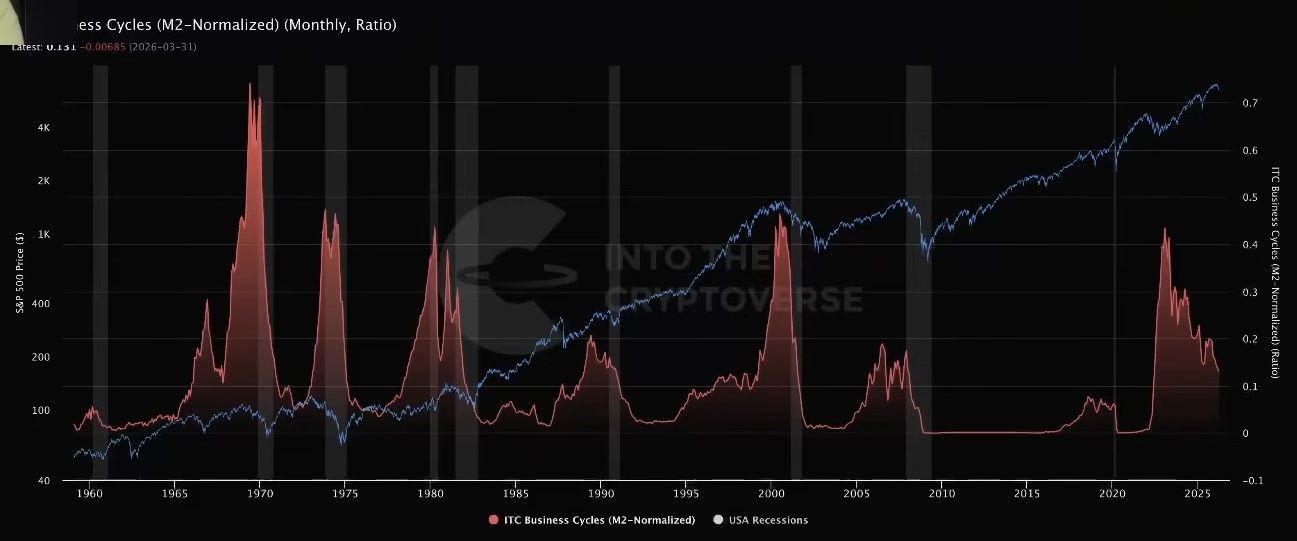

他所繪製的商業週期圖表,是透過標準普爾500表現、失業率、利率、通膨和M2貨幣供給的綜合標準化而成,視覺化地說明了這個論點。

從比特幣最初出現到大約2019年,巨集環境都處於早期商業週期階段——2008年金融危機後的漫長復甦期。風險偏好結構性很高。投資人願意攀升風險階梯,從股票轉向比特幣,再到山寨幣。

在商業週期後期,這種風險偏好會逆轉。投資人不會追求更高風險——他們會退縮。它們會整合成品質。用加密貨幣的術語來說,這指的是比特幣,而不是山寨幣。這也解釋了為什麼在2019年和2025年,山寨幣都在比特幣本身還在上漲的情況下,卻又流向比特幣。巨集環境正積極阻礙山寨幣持有者所期待的輪替。

「這次週期感覺不同的原因是因為這是晚期商業週期環境。而我們唯一一次在商業週期末期,即使比特幣頂峰且沒有輪替,山寨幣仍流失給比特幣,那是在2019年那個階段。」

流動性風險圖表則增加了第二層確認。流動性風險目前位於0.789——穩居「非常緊縮」區間——這些條件幾乎與2008年金融危機及2018-2019年期間的狀況完全相同。緊縮的流動性環境並非投資人追逐投機資產的環境。這些環境讓資本退守安全。

2019年與2025年的對稱性更為深層。2019年,比特幣在六月達到頂峰——比八月量化緊縮結束早兩個月。2025年,比特幣在十月達到頂點——距離量化緊縮於十二月結束還有兩個月。同樣的圖案、相同的間距、更大的比例。

「現在發生的只是2019年事件的放大版。只是剛好都排得上。」

班傑明·考恩的未來展望

2019年的平行線並非完美地圖,但卻是最誠實的地圖。 四年週期保持 不變——比特幣在每次見頂時見頂,當歷史見底時,也就是高峰後約一年,將見底。這也為2026年10月週期低點的基準條件。

這個週期比以往任何一次都更清楚地揭示,加密市場並非孤立存在。商業週期、流動性狀況與投資人風險偏好並非背景噪音,而是每個加密決策所處的環境。在早期週期中,風險偏好上升會推動山寨幣上漲。

在後期週期中,風險偏好的退縮會讓他們落後。

本傑明·考恩的論點並非為了看跌而看跌。這提供了一個理解這個週期為何感覺不同的框架——也為何對那些了解巨集背景的人來說,這並不令人意外。

山寨幣季沒有失敗。它永遠不會到來。在這個環境下,不是。在這個週期裡,不會。