比特币($BTC)近期的强势反弹,带动整体加密市场情绪回暖。交易员普遍认为,困扰数周的震荡走势正在被新一波上涨动力取代。

不过,这轮反弹也让另一则旧闻再度成为焦点:全球量化交易巨头、主要流动性提供方 Jane Street 再遭新一轮指控。那么,当前网络上的各种说法究竟有多少经得起推敲?在相关猜测卷土重来之际,厘清可证实的事实与网友的揣测,显得尤为重要。

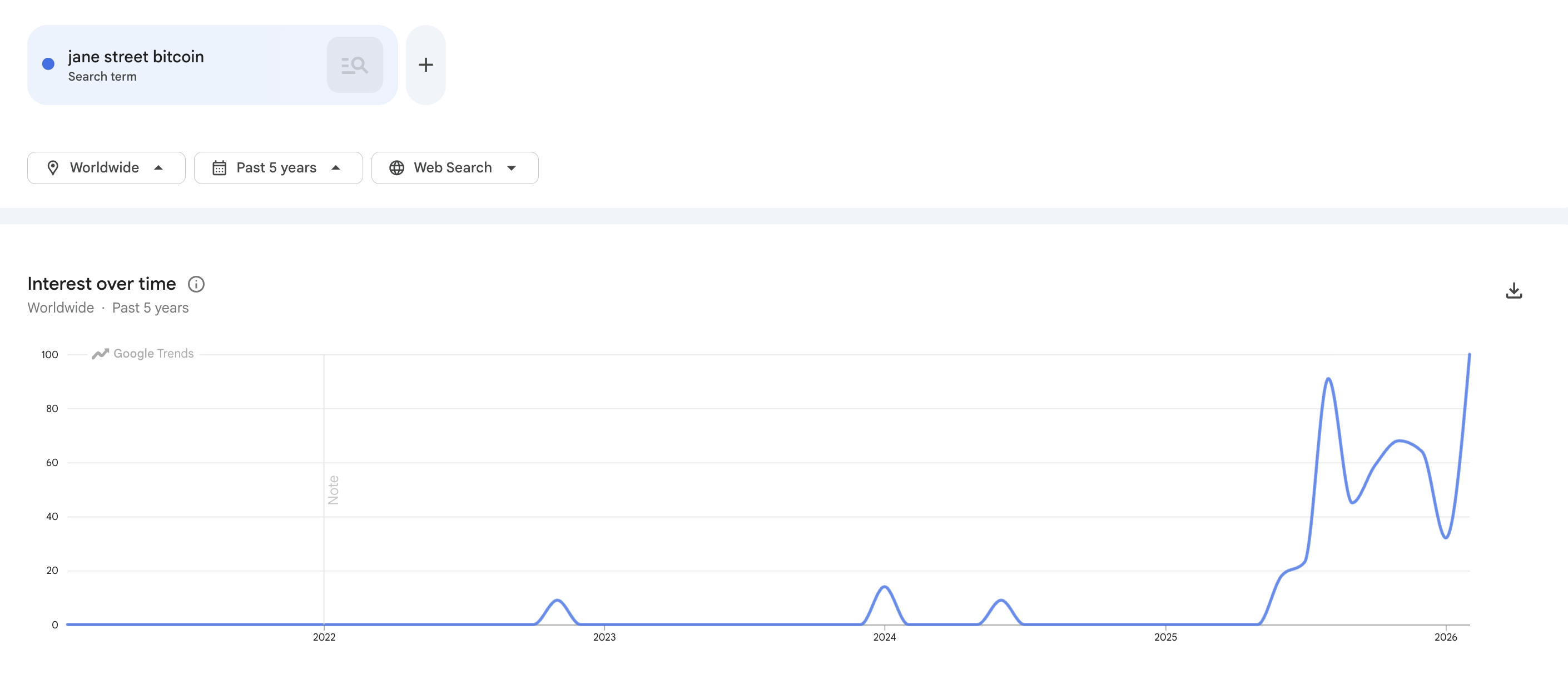

眼下,Jane Street 话题正在 Crypto Twitter 持续发酵,相关关注度正蔓延至社交媒体之外。Google Trends 最新数据显示,“Jane Street Bitcoin”搜索热度创下历史新高,可见其话题度急剧攀升,市场关注不断加码。

究竟是什么原因导致 Jane Street 近期被高度关注?在 X 平台简单检索,就会发现大量将 Jane Street 与比特币价格波动挂钩的帖子。讨论的核心,是有关美东时间上午 10 点比特币抛售模式的指控。

自 2024 年以来,Zero Hedge 多次称,市场上频繁出现这一价格模式,并认为比特币经常在美东时间 10 点左右突然下挫。在这些讨论中,Jane Street 经常被直接点名。

类似的指控早在 2025 年 12 月也曾出现。

“Jane Street 是全球最大高频交易公司之一,拥有推动短期市场波动的速度与流动性。其行为十分直接:1. 开盘阶段大量抛售 $BTC;2. 将价格挤压至流动性集中的区域;3. 低位重新建仓;4. 日复一日重复操作。”Bull Theory 于 X 平台发文指出。

当时,BeInCrypto 曾报道,没有任何监管机构、交易所或独立数据源证实存在所谓的“协同行动”。值得注意的是,自 Terraform Labs 管理员起诉这家交易公司后,近期关于 Jane Street 的最新指控浮出水面。

“是谁将 LUNA 和 UST 砸至归零,并引发 2022 年整个加密市场崩盘?Jane Street。就是这个被指控‘10 点操纵’的 Jane Street,也同样在 2022 年 Terra 崩溃时提前行动。”Ash Crypto 表示。

Jane Street 已经否认所有违规行为,并表示计划在法庭上积极应诉。即便如此,部分分析师开始将本次诉讼的时间节点与$BTC 价格走势联系起来。

多位 X 平台评论者称,对 Jane Street 的法律行动可能中止了此前所谓的“10 点抛售潮”。根据这一说法,随着盘中下跌行情的消失,过去两天 $BTC 价格得以攀升。

Justin Bechler 在一份详细贴文中指出,自去年初 Terraform Labs 的诉讼案披露后,市场此前频现的所谓“每日闪崩”迹象曾一度消失。

不过,Bechler 表示,这一“10 点模式”随后又于 2025 年第三季度回归。到了 12 月,盘中集中性抛压再度加剧。

“基本上,Jane Street 一旦有律师介入,10 点抛售立刻消停,等风头一过又重新上演,”他写道。“$BTC 现在本应至少涨至 150,000 元,大家心知肚明。就在昨天,曼哈顿联邦法院最新提交的诉讼文件,清晰解释了价格为何止步不前。”

Bechler 还进一步指出,Jane Street 在 2025 年第四季度的 13F 报告中披露了大额 IBIT 持仓,并大幅增持 MicroStrategy 股份。

“如果你不了解 Jane Street 的角色,可能会误认为这是利好吸筹。实际上,Jane Street 是仅有的四家获得 IBIT 现货申赎资格的机构之一,另外三家为 Virtu Americas、摩根大通证券以及 Marex。同时,Jane Street 也是富达、WisdomTree 两大比特币现货 ETF 的授权参与方。”他表示。

他表示,这一角色为该公司提供了“直接接触 ETF 份额价格与实际比特币资产之间联动机制的权限”。Bechler 指出,Jane Street 能够在 ETF 结构内外转移比特币,对冲基金价格与现货市场之间的价差,并以远超普通市场参与者的规模持有库存头寸。

他还补充道,13F 报告仅公开持有的股票多头头寸,并不要求披露期权、期货或掉期等衍生品仓位。

“当 Jane Street 披露持有 7.9 亿美元的 IBIT 份额时,这份文件并未说明这些份额是否有看跌期权对冲、是否已通过空头期货抵销,亦或是否采用跨式结构令其比特币净持仓为零甚至为负。”他指出。

他强调,外界其实只看到了表面的“增持”,但实际该头寸完全可能代表一种规模巨大的隐性空头敞口,因为当前的信息披露规则下,交易的对冲部分完全对外不可见。

他进一步表示,13F 报告仅展示资产负债表的一端,另一端则完全对外隐身,除公司内部人士外无人可知。

“如果公司持有 7.9 亿美元 IBIT 份额,同时用等值的看跌期权或空头期货进行对冲,则净敞口为零。若衍生品部位规模超出权益仓位,公司净敞口将为负,也就是当比特币价格下跌时 Jane Street 获利。无论哪种情形,公司作为授权参与方拥有特权地位,因此更有动力压低现货价格、引发市场强制平仓,从而赚取价差。”Bechler 评论称。

不过,业内并非所有人都认可上述观点。多位分析师对此提出异议,认为所谓“上午 10 点模式”被夸大了。CryptoQuant 研究主管 Julio Moreno就在社交平台上公开质疑上述叙事。

他认为,所描述的“现货买入、期货卖出”策略并不罕见。这正是“任何以 Delta 中性为目标的对冲基金日常操作”。

Moreno 还指出,当前舆论环节严重缺乏对更大市场环境的考量。他强调,自 2025 年 10 月初以来,整体比特币现货需求增速已出现断崖式下滑,这是促使价格走弱的根本原因。

Into The Cryptoverse 首席执行官 Benjamin Cowen 也发表了观点。他认为,比特币在历次美国中期选举年,通常会在 3 月初迎来上涨。此外,每一轮市场周期都会产生新的叙事试图解释价格波动。

“比特币价格走势并非所谓的操纵阴谋。”他写道。

此外,ProCap 首席投资官、Bitwise 顾问 Jeff Park 指出,这场争论实际上反映出市场对 ETF 内部运作机制的误解。

他表示,市场对 Jane Street 等单一机构的关注,忽视了整个比特币 ETF 体系中所有做市商(AP)所遵循的结构性机制。

X(原推特)平台上的部分用户还指出,自起诉事件发生后,Jane Street 疑似删除了其账户上所有内容,使网络舆论进一步发酵。

不过,该说法很快被证伪。经济学家 Alex Krüger 澄清称,Jane Street 的 X 账户本就没有发布任何内容。

“在加密领域,虚假消息和错误叙事的传播速度令人震惊。事实上,Jane Street 并没有可删除的发帖。Wayback Machine 上的数据可以印证这一点。”他发文表示。

散户投资者近期看到比特币无视包括 MicroStrategy 持续购入及监管利好在内的利好消息,价格走势依然低迷,市场情绪跌至极度恐慌。在这种背景下,一个简单、清晰的原因往往极具吸引力。

所谓诉讼发生后每日“10 点钟效应”暂停的现象,很容易被 Crypto Twitter 等社区解读为因果关系并广为流传。

然而,相关并不等于因果。目前关于“10 点理论”的讨论,仍然只是未经证实的猜测,而非事实。