诺基亚 2026 年第一季度盈利远超预期,这背后的驱动力与手机业务无关。芬兰公司依靠光纤业务,成为近年业绩最强劲季度的低调引擎。

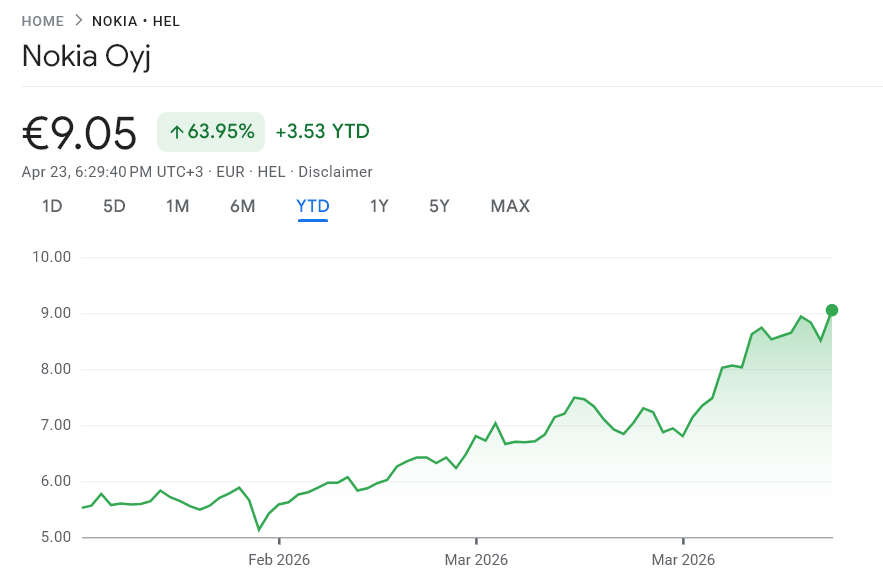

公司可比经营利润大幅跃升 54%,达 2.81 亿欧元,远超分析师预期。诺基亚股价在赫尔辛基市场一度上涨约 7%,创下自 2010 年以来新高。2026 年以来,诺基亚股价累计上涨高达 63%。

AI 热潮背后的光纤动能

媒体普遍称赞“AI 让诺基亚重获新生”,但财报数据揭示出更核心的故事。在诺基亚网络基础设施板块中,光网络单元一季度实现 20% 增长。

正是这条为AI 数据中心搭建高速光纤系统的业务线,为公司贡献了远超其他板块的增长动力。

其余业务表现则较为平淡。IP 网络增长 3%。固网业务萎缩了 13%。而代表诺基亚传统形象的移动网络基础设施仅实现 3% 增幅。

诺基亚的客户结构已悄然转变。亚马逊、谷歌、微软等云计算巨头正加速建设大型 AI 训练中心,而这些中心对高速光纤传输能力的需求极为迫切,需大规模数据流畅传递。

仅在第一季度,诺基亚就从这些超大规模客户手中拿下 10 亿欧元(约 11.7 亿美元)新订单。AI 与云领域买家贡献的营收现已占公司总收入的 8%,较去年同比增长 49%。

加码押注“光网络”

诺基亚正加速向光纤主导战略转型。公司已将 2026 年网络基础设施业务增长预期由 6–8% 上调至 12–14%。

诺基亚还预计,其服务的 AI 及云计算相关市场,到 2028 年年复合增长可达 27%,几乎较去年 11 月的预期翻倍。

“我们正在上调光网络与 IP 网络业务的增长预期,并加大投入,以抓住 AI 与云服务客户激增的需求。”公司总裁兼首席执行官 Justin Hotard 表示。

2025 年初,诺基亚完成对 Infinera 的收购,这项交易显著扩大了公司在相干光传输领域的市场份额。目前,该项收购已在利润率提升和订单量增长方面初现成效。

诺基亚的复苏已经成为现实。这一转变与 AI 热潮本身并无太大直接关系,更核心的驱动力在于其承载 AI 算力与连接的光纤网络。